doit être encadrée et minimisée. À cet égard, le concept de tolérance

parait plus adapté et se reflète notamment dans les grilles de cotation

des risques.

Jean-Jacques Valard -

Nous mettons en place des travaux de calcul

de la résistance à nos marges avec l’ORSA en emettant des hypothèses

sur nos marges et nos frais généraux pour en déduire un scénario. Le

résultat déterminera notre appétence sur les 5 prochaines années.

C’est comme ça que nous pouvons dessiner notre seuil d’acceptation

des niveaux de marges et que nous pouvons nous dire : «

telle entité ne

peut pas descendre en dessous de telle marge

». Le Groupe prend ensuite

les décisions stratégiques et financières pour s’y adapter : augmenta-

tion d’un portefeuille, résiliation d’un contrat, etc.

GESTION DE SINISTRES

Qualification des évènements pour déterminer les assurances suscep-

tibles de les couvrir. Quel fonctionnement ?

GillesMaindrault -

Avant d’être qualifiés de sinistre, les incidents déclarés

font l’objet d’une pré-analyse, notamment par nos gestionnaires de

sinistres. Au regard des circonstances, ils déterminent la branche d’assu-

rance à laquelle se rattache l’évènement puis, au sein de cette branche

et sur la base d’un référentiel de typologie de dommage, la ou les polices

d’assurance au titre de laquelle ou desquelles le sinistre doit être déclaré.

Exemple : tempête de grêle endommageant uniquement les véhicules

garés dans l’enceinte du bâtiment d’une filiale. Les dommages aux

véhicules peuvent être pris en charge soit au titre du contrat Flotte

Automobile, soit au titre du contrat Dommage aux biens du Groupe.

L’intérêt de cette analyse conduit par exemple à choisir de déclarer le

sinistre au titre de la police présentant la couverture la plus adaptée.

Jean-Jacques Valard -

Avant la fusion, nous avions trop de contrats

différents provenant de plusieurs entités. Nous avons donc eu besoin

de tout restructurer afin de rationaliser les portefeuilles, augmenter les

niveaux de couvertures et de garanties mais aussi couvrir de nouveaux

risques. Aujourd’hui, nous sommes en pleine reconstruction de notre

portefeuille d’assurances au sein du Groupe, entre la Responsabilité

Civile des Mandataires Sociaux, la Flotte Automobile, les Dommages

aux Biens, la Responsabilité Civile Professionnelle, etc. Nous avons

également lancé un grand projet de réorganisation des activités de

courtage, et nous travaillons activement sur tous les traités des assu-

rances afin d’intégrer les contraintes de Solvabilité II.

Quid du suivi des sinistres ?

Gilles Maindrault -

Des reporting réguliers, par police, sont fait pério-

diquement avec nos prestataires. Parallèlement, des «fiches alertes »

normées sont en place pour être immédiatement informé des sinistres

graves (indicateurs : montant ou risque d’image important). Toutefois,

95% des sinistres du Groupe sont gérés en interne, à l’exception des

sinistres à l’étranger. Des reporting mensuels sur mesure sont égale-

ment effectués périodiquement en interne par nos équipes.

Jean-Jacques Valard -

Nous suivons méthodiquement nos sinistres,

mais aussi le provisionnement par l’exercice de survenance et de trian-

gularisation… Concrètement, nous suivons les sinistres qu’ils soient

sur la branche santé collective ou individuelle, la prévoyance, ou la

dépendance. Il s’agit de veiller aussi bien à l’émission de frais médi-

caux que d’arrêts de travail afin de savoir à terme « c

ombien nous coûte

la dépendance ? Comment adapter au mieux nos niveaux de garanties

à ce type de sinistre ? Quelle tarification proposer à ce profil ?

». Car si

nous identifions les risques dès notre pilotage stratégique, nous avons

à cœur au sein d’Humanis de les comprendre afin de mieux les anticiper

et de permettre à tous nos métiers de s’adapter au mieux à la vie des 10

millions de personnes que le groupe Humanis protège.

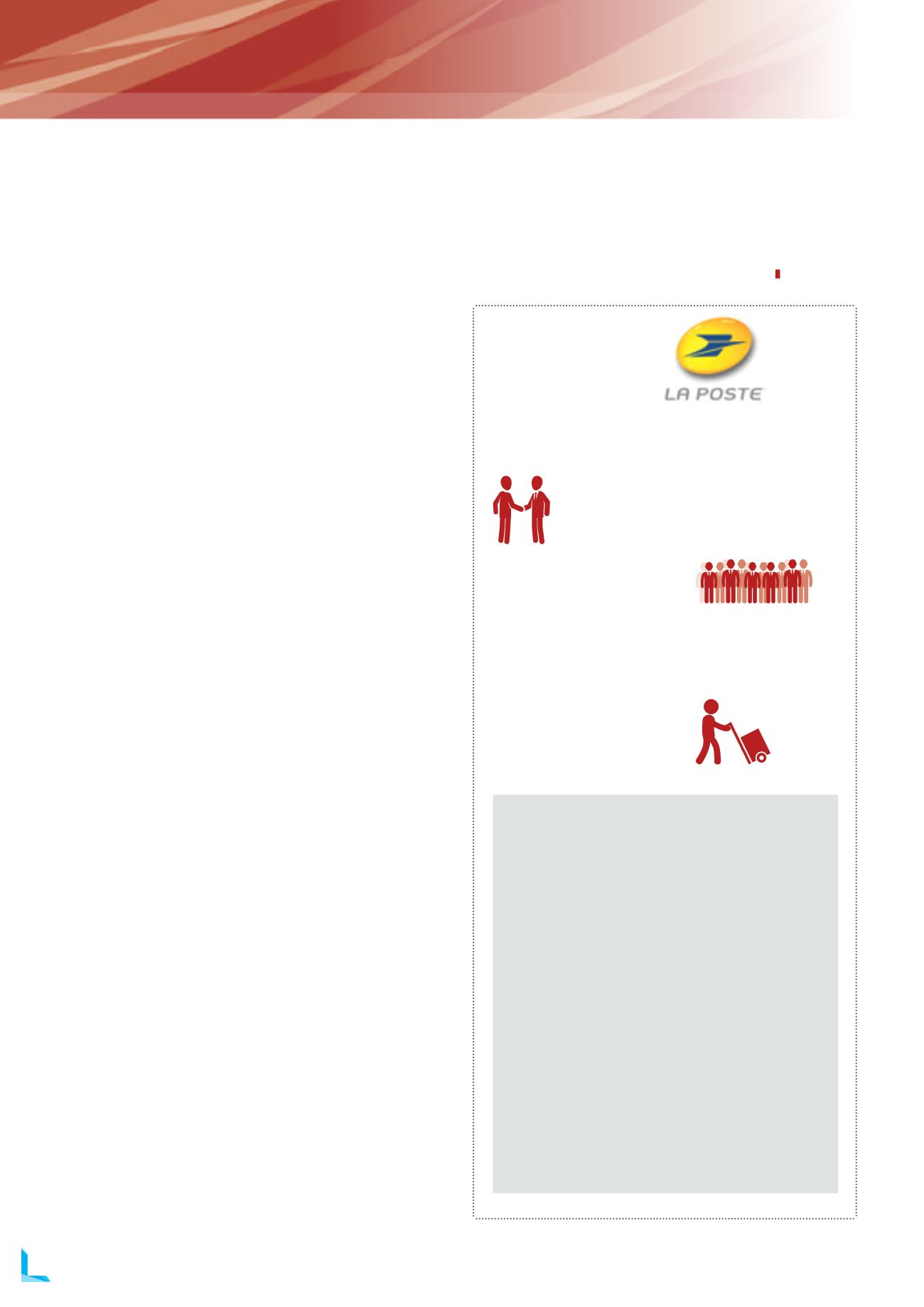

GROUPE

N° 2 européen des services de proximité

1

er

réseau de proximité en France :

plus de

17 000

points de contact,

2 millions

de clients par jour

266 618

collaborateurs

270

filiales en France et dans le monde,

plus de

10 millions

de comptes bancaires

actifs,

15,4 milliards

de plis adressés

et près de

1 milliard

de colis transportés en 2012

La Direction Risk Management

du GROUPE LA POSTE

Gilles Maindrault :

Directeur des risques du Groupe

ERM :

15 collaborateurs sur des fonctions de siège

(animation des processus et filières de gestion

de risques et de contrôle interne - environ 1400

personnes dont 1000 à plein temps dans tout le

Groupe, les domaines banque et réseau représentant

une grosse partie - et gestion de la politique

d’assurance pour compte propre)

Pôle «gestion des risques» :

3 personnes

Pôle « contrôle interne» :

5 personnes

Pôle «assurances» (en fonction corporate) :

8 personnes. Gestion administrative des dossiers

de sinistres : 60 collaborateurs

Le service est internalisé à 100%

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°2 I

SEPTEMBRE 2014

28

MÉTIER RISK MANAGER