20 / 64

20 / 64

Le Président fondateur de la société de

conseil spécialisée dans l’information

réglementée Labrador nous livre ses trois

principales recommandations pour une

bonne communication sur les risques.

1. Proposer une introduction

aux facteurs de risque

L’information réglementée est pour

l’émetteur l’occasion de faire passer, de

façon pro-active, un certain nombre de

messages sur ses priorités. Pour cela, il

faut sélectionner les éléments impor-

tants et rédiger un texte synthétique,

facilement accessible au sein des docu-

ments de référence, par exemple. En

matière de risques, cela signifie rédiger

une ‘introduction’ claire à la partie

‘facteurs de risque’ : ce sera un passage

obligé pour les lecteurs, y compris pour

ceux qui venaient a priori chercher une

information précise. C’est une pratique qui commence à se répandre

puisqu’en 2009 seules 13% des entreprises rédigeaient une telle intro-

duction à leurs facteurs de risque. Elles sont aujourd’hui 25% ce qui

constitue une réelle avancée, même s’il y a encore une marge de progrès.

2. Faire simple et accessible

Je ne suis pas d’accord avec le discours à la mode actuellement qui

affirme que «

trop d’information tue l’information

». Le problème ne

tient pas à la quantité, mais à la qualité. L’information réglementée ne

doit pas être ennuyeuse. Il faut la voir comme une histoire : une belle

histoire, qui raconte l’entreprise. Un document de référence peut être

très important en volume : il constitue une extraordinaire photographie

de l’entreprise. En revanche, il doit être très bien fait. Sa structure doit

être telle que, malgré le volume, on s’y retrouve aisément. La référence,

pour la présentation comme pour la rédaction, doit être le lecteur lemoins

compétent. Cela signifie que les documents doivent être très bien struc-

turés, mais aussi que les textes doivent être fluides et agréables à lire. Les

mots ‘jargonneux’ doivent être évités au maximum et les titres doivent

permettre d’avoir accès à 80% de l’information. En matière de risques,

beaucoup sont hésitants sur la répartition des informations. Pourtant,

pour la facilité de la lecture, il ne faut pas hésiter à être parfois redondant

entre la partie ‘facteurs de risque’ et les annexes aux comptes. Au-delà

d’une demi-page de reprise, on peut faire des renvois, mais il est essentiel

alors d’indiquer les numéros de pages pour que le lecteur s’y retrouve aisé-

ment. Malheureusement, 75% des rapports contiennent encore actuelle-

ment des renvois non paginés...

3. Prioriser ses risques

Je pense que d’une façon générale, il est bon d’avoir une forme de priorité

dans la présentation de ses risques. Beaucoup d’émetteurs y sont réti-

cents, car ils craignent qu’ensuite l’AMF leur demande de valoriser leurs

principaux risques. Ou ils redoutent qu’on leur reproche, plus tard, de

s’être trompés dans l’ordre de leurs priorités... Toutefois, je pense qu’à

terme les émetteurs devront s’engager et sélectionner certains risques

pour les mettre en avant, tout en éliminant d’autres informations qui ne

servent à rien... quitte à avoir recours à de petites phrases de protection

juridique. Nous sommes probablement dans une phase de transition,

qui pourrait durer quelques années, mais l’AMF me semble aujourd’hui

prête pour ces évolutions. L’Autorité des marchés financiers a clairement

affiché, dans ses derniers textes, une recherche de ‘pertinence’ dans les

informations présentées. C’est une occasion à saisir, pour les émetteurs.

Ils peuvent ainsi se raconter davantage en se montrant proactifs dans leur

façon de délivrer l’information : au delà de la simple conformité, qui est

chronophage et coûteuse, l’information réglementée peut être un moyen

de créer de la valeur.

UNE COMMUNICATION «PERMANENTE» ENCORE RARE

Nouveau risque, nouvelle communication ? Si la communication relative aux risques s’effectue, en principe, dans le cadre

de l’information périodique (rapports annuels, semestriels...), les bonnes pratiques recommandent que, «

par exception,

l’émetteur procède à la publication d’un communiqué dès la constatation d’un risque qui n’est pas connu du marché, s’il estime

que l’ampleur et les impacts financiers éventuels du risque couru revêtent une importance telle (...)

»

(1)

, dans le cadre de ce

qui s’appelle l’information «permanente». La communication doit alors comprendre une explication de la nature du risque

et décrire les procédures de contrôle mises en place par l’émetteur mais aussi, «

si possible

», une estimation des impacts et

l’indication d’une éventuelle couverture. «

La communication permanente doit signaler tout nouveau risque susceptible d’avoir

une incidence significative sur la perception de l’entreprise par les investisseur. C’est souvent traité dans la gestion de crise, mais

en réalité, la partie financière et chiffrable relève de la communication sur le risque

» indique Sylviane Hautin, Associée risk

consulting chez KPMG. En pratique, rares sont les cas où des entreprises communiquent stricto sensu sur l’apparition d’un nouveau risque. Les

informations prennent plutôt la forme d’avertissements sur les résultats, lorsque le risque se concrétise. Avec parfois des quantifications claires,

comme on l’a vu récemment lorsque le groupe Air France a livré au marché le coût quotidien généré, sur ses comptes, par la grèves des pilotes.

Une communication de risque qui prend alors des allures de lobbying. À l’inverse, lorsque l’entreprise peut se targuer d’une très bonne gestion

de son risque, elle peut mettre en avant l’avantage concurrentiel qui en résulte, à l’image de ce qu’a fait par exemple, le groupe américain

Microchip Techology après les inondations en Thaïlande (voir page 21). Mais la démarche est encore rare. «

Chaque sinistre pourrait être une

opportunité pour faire grandir tout le monde et améliorer les bonnes pratiques, mais les entreprises communiquent rarement sur le traitement des

crises qu’elles ont traversées. Même lorsque cela s’est mal passé, cela pourrait être l’occasion de montrer que l’on a tiré les leçons de la crise et mis

en place un plan d’action pour mieux fonctionner dans le futur

» déplore Loïc Le Dréau, Client service manager chez FM Global.

(1)

Cadre et pratiques de Communication Financière

, l’Observatoire de la Communication financière, émanation du Cliff (l’association des professionnels de la communication financière).

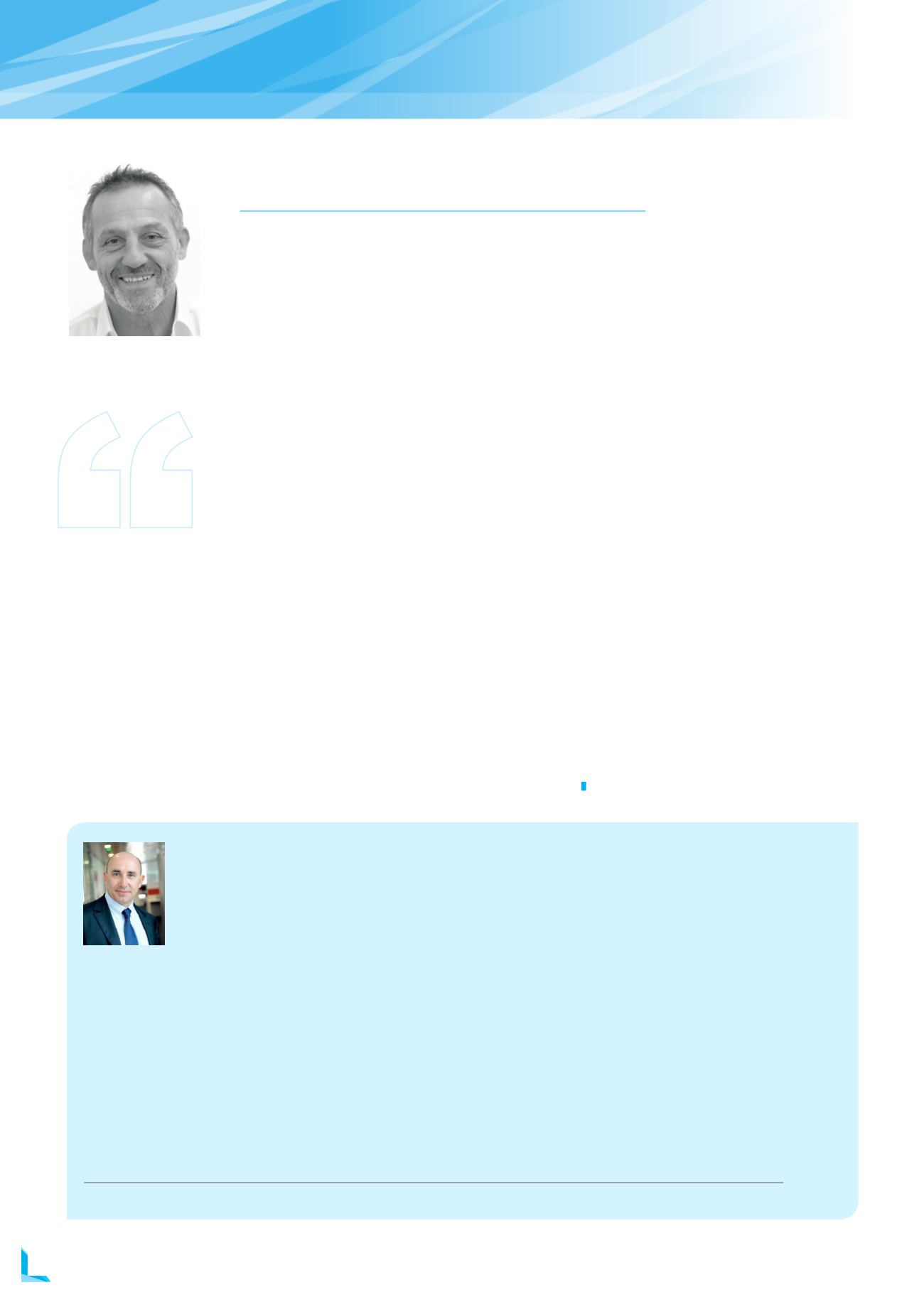

TROIS RECOMMANDATIONS DE LAURENT ROUYRÈS

Loïc Le Dréau,

Client service

manager,

FM Global

Laurent Rouyrès,

Président fondateur

de la société Labrador

«Il faut oser

mettre en avant

certains de ses

risques.»

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°3 I

JANVIER 2015

20

DOSSIER

COMMUNICATION SUR LES RISQUES