26 / 64

26 / 64

LE REPORTING INTÉGRÉ :

UNE NOUVELLE ÈRE DE LA COMMUNICATION

SUR LES RISQUES ?

T

rop longue, trop complexe. La communication

financière prête aujourd’hui le flanc, dans son

ensemble, à d’importantes critiques. Certains

ont donc décidé de prendre le problème à bras

le corps et de réfléchir à une forme de nouvelle

communication, baptisée « reporting intégré », ou

integrated reporting

, telle que proposée par l’IIRC

(International Integrated Reporting Council). Plus

concis et beaucoup plus synthétique que les rapports

actuels produits par les entreprises, ce reporting a

notamment pour objectif de mettre en évidence les

liens entre la création de valeur de l’entreprise et

les moyens mis en œuvre par cette dernière. L’un des

objectifs affichés est de faciliter la prise de décision par

les dirigeants de l’entreprise.

SUIVRE L’ÉVOLUTION DES RISQUES

Dans ce cadre, les risques prennent évidemment une

nouvelle place. «

Au-delà de ses aspects dramatiques, le

risque est un élément consubstantiel de la vie de l’entre-

prise et de sa création de valeur. Lorsque l’on réfléchit à ce

qui fonde la stratégie des entreprises, on comprend que

le risque n’est pas le monopole des directions des risques.

Il doit au contraire être l’axe central de la réflexion stra-

tégique de l’entreprise, à son plus haut niveau : il faut

que les dirigeants, avant même de définir la stratégie

de l’entreprise et de penser son mode de déploiement,

s’interrogent sur le niveau de risque qu’ils sont prêts à

accepter

» explique Philippe Peuch-Lestrade, Directeur

général délégué de l’IIRC. Alors même que l’idée de

« performance dans la durée » est fondamentale dans

le projet de l’

integrated reporting

, chaque décision

doit s’afficher au regard du risque qui en découle.

«

Le reporting intégré devrait permettre aux instances

de gouvernance d’établir plus facilement les liens de la

chaîne risques – éléments de contrôle des risques – créa-

tion de valeur

, estime Philippe Peuch-Lestrade.

Prenons

l’exemple d’une ”simple” embauche de personnel : elle

présente un double risque, bien évidemment si l’em-

bauché est un fraudeur, mais aussi et tout simplement si

le recruté n’est pas à la hauteur des attentes et se révèle

donc contre-performant. L’interaction entre les facteurs

de risque et les décisions prises par les dirigeants est

mise en évidence à travers le reporting intégr

é ».

Avec une double conséquence. Tout d’abord unemeilleure

appréhensionen interne. Ainsi, selonuneétude

(1)

réalisée

en avril et août 2014 par Black Sun, auprès d’une partie

de la centaine d’entreprises qui planchent actuellement,

à travers le monde, sur le sujet du reporting intégré,

79% des dirigeants estiment avoir ainsi amélioré leur

processus de prise de décision et 68%avoir obtenu grâce

au process une meilleure compréhension de leurs risques

et opportunités. L’évolution vers le reporting intégré

forcerait donc l’entreprise à se poser de nouvelles ques-

tions. «

Aujourd’hui, combien de groupes ont réellement

réfléchi à leur appétence au risque ? Il conviendrait que

les conseils d’administration statuent avec précision sur

ce sujet

» souligne Philippe Peuch-Lestrade. Par ailleurs,

la démarche du «reporting intégré» séduit évidemment

les investisseurs et analystes. Selon une étude récente

du cabinet PwC

(2)

, seuls 14%des investisseurs jugent que

les entreprises communiquent suffisamment aujourd’hui

L’HORIZON

DU REPORTING INTÉGRÉ

Les groupes qui ont adopté la nouvelle démarche du « reporting intégré» n’hésitent pas à

communiquer sur leurs risques de façon extrêmement synthétique et hiérarchisée, mettant en

évidence le lien entre les risques, leur contrôle et la création de valeur.

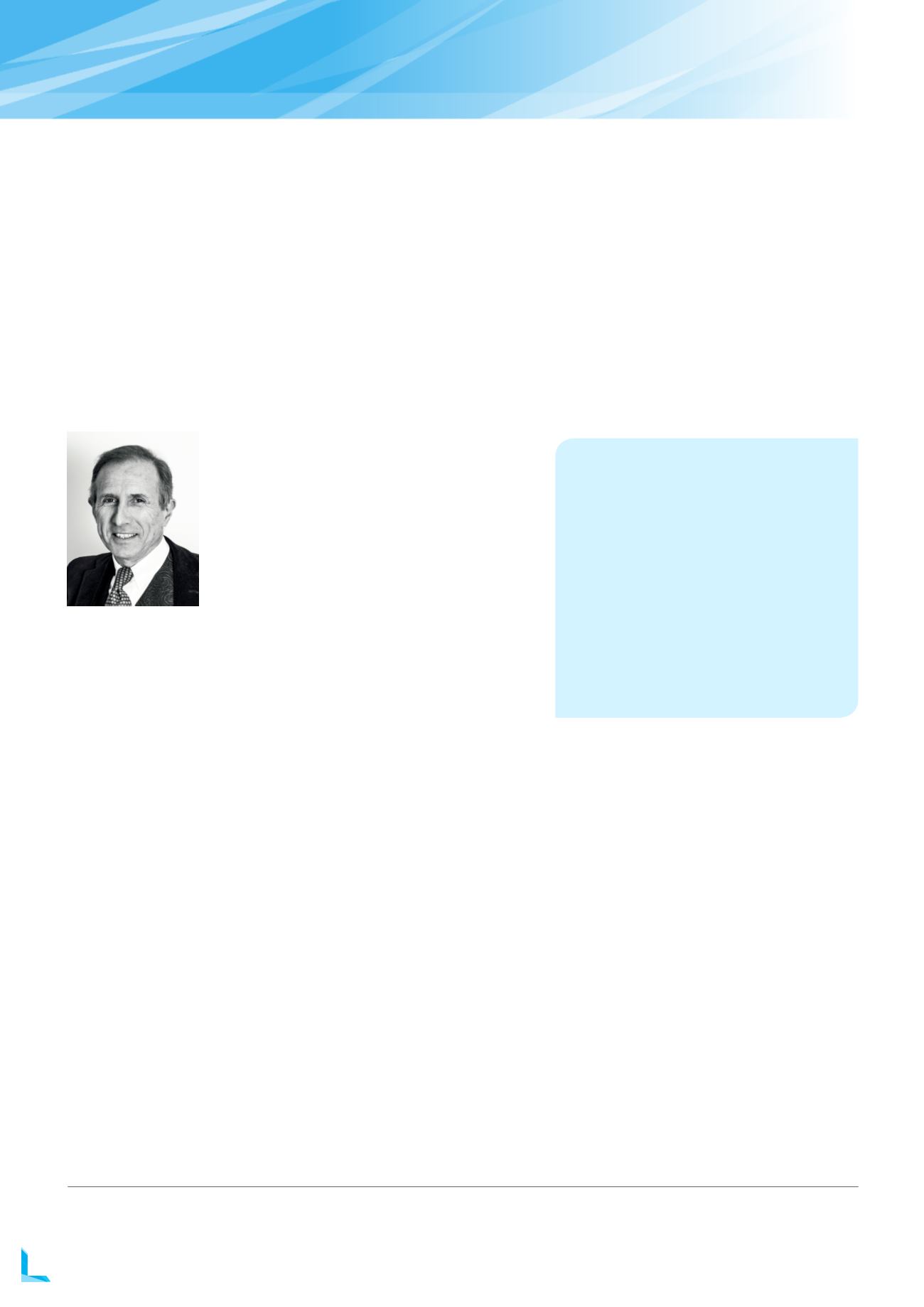

Philippe

Peuch-Lestrade,

Directeur général

délégué de l’IIRC

QU’EST-CE QUE LE REPORTING INTÉGRÉ ?

«

Le reporting intégré est un processus qui aboutit

à une communication, le plus souvent sous la

forme d’un ”rapport intégré“ périodique, portant

sur la création de valeur par l’entreprise au fil du

temps. Un rapport intégré est une communication

concise expliquant le processus de création de

valeur d’une entreprise à court, moyen et long

termes, à partir de sa stratégie, de sa gouvernance,

de sa performance et de ses perspectives

».

Source : PwC

(1)

Étude BlackSun,

Realising the benefits : the impact of Integrated reporting,

réalisée entre avril et août 2014 auprès de 66 entreprises travaillant sur le reporting intégré.

(2)

Étude Corporate performance :

what do investors want to know ?,

menée au niveau mondial par PwC auprès de 85 professionnels du secteur de l’investissement.

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°3 I

JANVIER 2015

26

DOSSIER

COMMUNICATION SUR LES RISQUES