23 / 64

23 / 64

L

e Président d’honneur de l’IFA (Institut Français des Admini

strateurs) explique à Atout Risk Manager ce que les administrateurs

indépendants attendent des entreprises en termes de communica-

tion sur leurs risques.

En tant qu’administrateur, êtes-vous déjà passé à côté d’un risque

important ?

Que l’on soit dirigeant, ancien dirigeant, ou administrateur d’entreprise,

on ne peut que faire le constat qu’il y a des risques que l’on n’a pas vu

venir, pas su anticiper. C’est vrai pour le management comme pour les

conseils d’administration, les comités d’audit ou les comités des risques.

Tout administrateur lucide et honnête vis-à-vis de lui-même se doit de le

reconnaître. La vie des entreprises industrielles ou financières comporte

évidemment, en permanence, une prise de risque. Nul ne peut attendre

des dirigeants, des administrateurs ou des superviseurs qu’ils neutra-

lisent par avance tout risque : c’est impossible... Personne ne pourra

reprocher à un dirigeant d’entreprise, à un administrateur, à un commis-

saire aux comptes, à un directeur des risques ou à un responsable de

l’audit interne de n’avoir pas empêché la survenance d’un risque : il n’y

pas d’assurance tous risques dans la vie de l’entreprise. Ce qu’on attend,

c’est une maîtrise raisonnable de la prise de risques, la gestion des

risques est une obligation de moyens, certainement pas de résultat.

Les entreprises communiquent-elles correctement sur leurs risques

auprès de leurs administrateurs ?

On ne peut pas répondre de façon globale, par oui ou par non. Les entre-

prises françaises ont en général un assez bon, voire un très bon, suivi

de leurs risques commerciaux et financiers, c’est-à-dire des risques

liés à l’évolution de leurs comptes, de leurs équilibres de bilan et des

ratios de gestion financière. Tous les conseils que j’ai connus disposaient

donc d’une batterie d’indicateurs restitués par le management, sur les

risques de liquidité, de solvabilité, d’endettement excessif, comme sur

les risques de contrepartie, de taux et de change. La plupart des entre-

prises – grandes ou petites – disposent aujourd’hui d’indicateurs de ce

type. Ainsi, lors de l’examen des comptes du trimestre, les administra-

teurs sont en mesure de faire un point sur l’évolution des grands risques

financiers et commerciaux de l’entreprise.

En revanche, dans beaucoup d’entreprises, le suivi des autres types de

risquespeutêtreplusparcellaire.NotammentpourlesrisquesdetypeRSE

(environnementaux et sociaux), les risques de conformité et d’éthique et

même les risques de contentieux juridiques et fiscaux. Il suffit de voir la

manière dont beaucoup de groupes se trouvent aujourd’hui mis en cause

par la justice, dans leur pays ou dans des pays étrangers, ou l’avalanche

de pénalités et condamnations qui s’est abattue sur les grandes banques

internationales, depuis trois ou quatre ans, sur des sujets comme les

opérations d’initiés, les crédits sub-primes, les marchés interbancaires

et de devises, ou l’application des législations anti-blanchiment et

anti-corruption. À l’évidence, ces risques sont mal identifiés ou gérés

avec retard au niveau des managements eux-mêmes. On constate que

leur restitution aux conseils d’administration et aux comités d’audit a

été souvent tardive et très insuffisante.

Quels sont les bons outils pour informer les administrateurs sur les

risques ?

Il y a, me semble-t-il, deux bons outils pour permettre au conseil d’ad-

ministration d’être bien informé, et ainsi être en mesure d’assurer sa

mission de suivi et d’évaluation des risques, en soutien du management.

Le premier est aujourd’hui largement diffusé : il s’agit de la cartogra-

phie des risques de l’entreprise. C’est une première étape, indispen-

sable, mais qui à mon sens ne suffit pas, car une fois que l’on a bien

identifié la nature des risques de l’entreprise, il faut ensuite en assurer

un suivi régulier. Il existe pour cela un second outil : le tableau de bord

des risques, ou « risk dashboard » : qui permet le suivi de l’évolution

des risques, une évaluation de leur intensité et de leur probabilité

d’occurrence. C’est un outil très utile et très pertinent, qui permet au

comité d’audit et/ou des risques de débattre des risques de façon, non

pas abstraite, mais plus opérationnelle. Mais toutes les entreprises

n’en disposent malheureusement pas encore.

Que peut-on dire à l’extérieur sur les grands risques de l’entreprise ?

C’est une question très difficile. On doit aux actionnaires et au marché

une information aussi « rapide, complète et pertinente » que possible.

Dans tous les cas, elle ne doit pas être de nature à les

induire en erreur : c’est la loi. Mais il est très diffi-

cile, pour une entreprise, de donner au public

une information continue, actualisée et

précise sur tous les risques auxquels elle est

exposée, en particulier sur certains sujets

qui font l’objet de négociations qui peuvent

être conduites sur de longues périodes. Il

faut donc faire le tri entre ce qui peut être

dit, ce qui doit être dit, et ce qui ne peut pas

l’être... Ce choix relève de la responsabilité du

management, mais aussi du conseil d’admi-

nistration, qui doivent donc décider ensemble

quelles informations donner sur les risques à

l’extérieur de l’entreprise : en termes de subs-

tance, d’évaluation des impacts, et sur

l’avancement des contentieux ou des

négociations. C’est un sujet délicat,

souvent discuté dans les comités

d’audit. Il n’existe pas de réponse

standard.

CE QU’EN PENSENT…

«Il faut faire le tri entre ce qui ce

qui doit être dit, ce qui peut être dit

et ce qui ne peut pas l’être...»

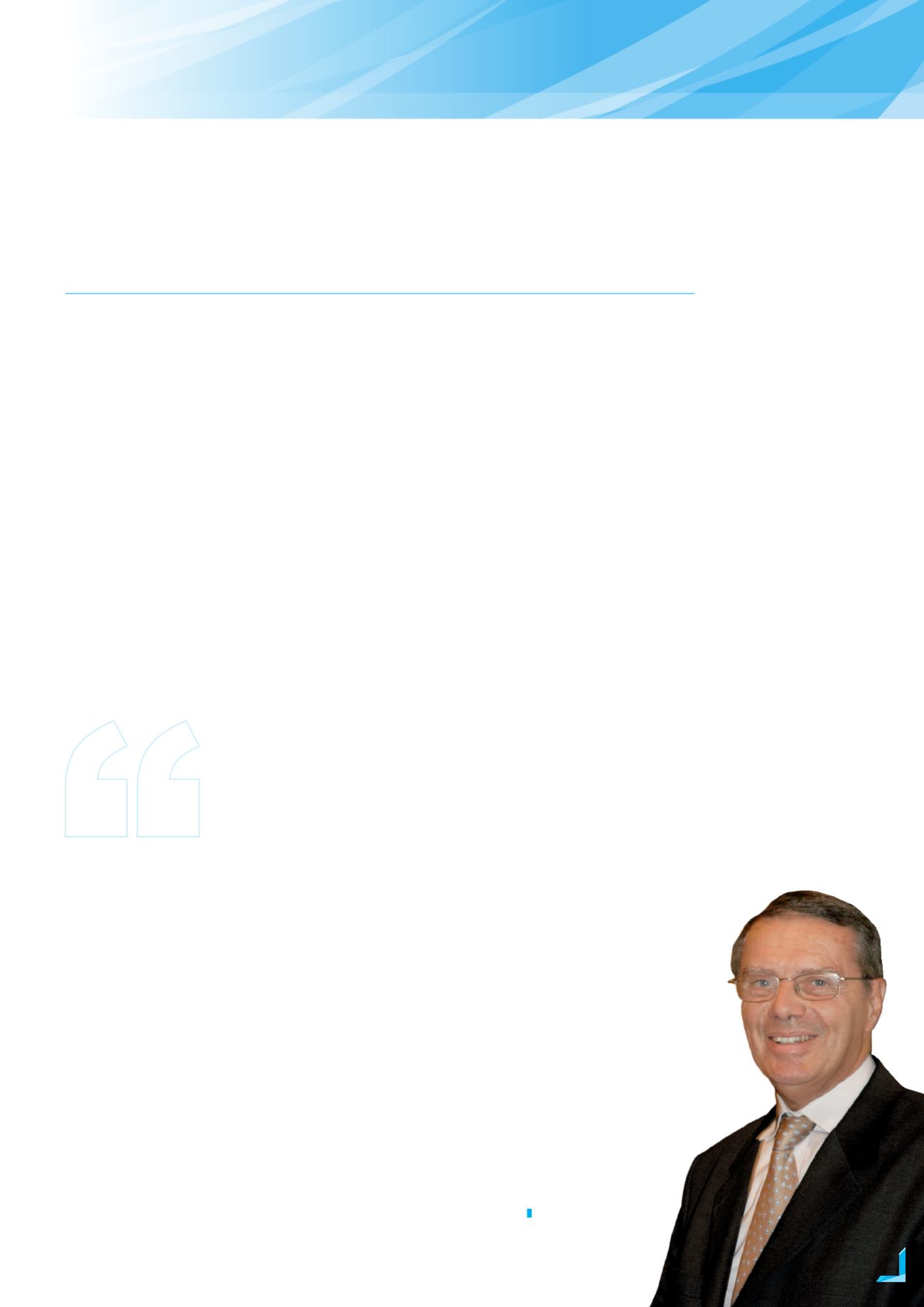

Daniel Lebègue,

Président d’honneur de l’IFA

…UN ADMINISTRATEUR INDÉPENDANT GRANDS GROUPES –

DANIEL LEBÈGUE, IFA

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°3 I

JANVIER 2015

23

DOSSIER

COMMUNICATION SUR LES RISQUES