18 / 64

18 / 64

«

Il y a une antinomie entre le timing de l’écrit et la gestion

des risques au quotidien dans l’entreprise. Positionné dans

un univers extrêmement mouvant, un risque non majeur à

un instant ‘t’ peut très rapidement prendre de l’ampleur

»

souligne Sylviane Hautin, Associée risk consulting chez

KPMG. D’un point de vue juridique, la documentation

financière peut être ‘à charge’. «

Si un groupe commu-

nique sur des mesures de sécurité et qu’on se rend compte

a posteriori qu’elles n’étaient pas correctement appli-

quées, les parties demanderesses à une action conten-

tieuse pourront éventuellement se retourner contre l’en-

treprise en arguant du document de référence comme un

facteur aggravant...

» souligne Jean-Philippe Riehl. Ce

n’est donc pas un hasard si les risques sont exposés d’un

côté et les dispositifs de contrôle d’un autre... «

Nous

évitons ainsi la phrase intermédiaire ”ce qui nous permet

de limiter nos risques”, que les événements postérieurs

pourraient remettre en cause, sachant que le risque zéro

n’existe pas

» reconnaît le Directeur des risques d’un

grand groupe.

DÉMONTRER LA MATURITÉ DE SON DISPOSITIF

À terme ? Qu’elles le veuillent ou non, les entreprises

devront aller vers davantage de transparence. «

C’est

une tendance inévitable, parce que tout le monde le

demande. La qualité de l’information sur le risque est en

réalité très révélatrice du degré de maturité de la gestion

du risque dans l’entreprise

» estime Loïc le Dréau, Client

service manager chez FM Global. En clair : ce sont les

meilleurs dans leur gestion du risque qui commu-

niquent le plus. Quelques leaders donnent déjà le « la »,

à travers l’apparition de nouvelles bonnes pratiques.

«

Quelques groupes lient la sensibilité du résultat à des

indicateurs clés, d’autres ont une communication hiérar-

chisée de leurs risques

» indiquent Sylviane Hautin et

Jean-Pierre Valensi, Associé audit chez KPMG, membre

de Capital Markets Group. D’autres encore ont introduit

une vision dynamique, permettant aux observateurs de

se faire une idée de l’évolution dans le temps des risques

de l’entreprise. Enfin, certains groupes ont eux choisi

de miser sur la méthodologie utilisée, en interne, pour

identifier et cerner leurs risques majeurs : plutôt que de

communiquer sur les risques eux-mêmes, ils mettent

l’accent sur leur dispositif de gestion et présentent...

son efficacité. «

Cela permet de valoriser le pilotage et la

gouvernance de ses risques, sans s’aventurer sur des terri-

toires délicats. On peut, par exemple, parler des compé-

tences de ses administrateurs, des procédures mises en

place et montrer – démontrer, même – la maturité de son

dispositif de gestion des risques...

» estime un profes-

sionnel. De quoi redonner de la confiance, en somme.

La prochaine étape ? Il s’agira de mettre du lien.

«

Aujourd’hui, la communication sur les risques dans le

document de référence est morcelée. Les facteurs de risque

exposés ne sont pas reliés aux éléments du compte de

résultat et du bilan : chacun peut faire sa propre lecture.

Un meilleur chaînage des briques de la communication,

établissant des liens entre la stratégie, les risques, les

dispositifs de contrôle et les indicateurs de performance,

constituera une marche importante

» soulignent Sylviane

Hautin et Jean-Pierre Valensi. Avis à ceux qui cherchent

l’excellence en matière de communication financière : la

différence se fera, notamment, sur le risque. Mais encore

faut-il cesser d’en avoir peur...

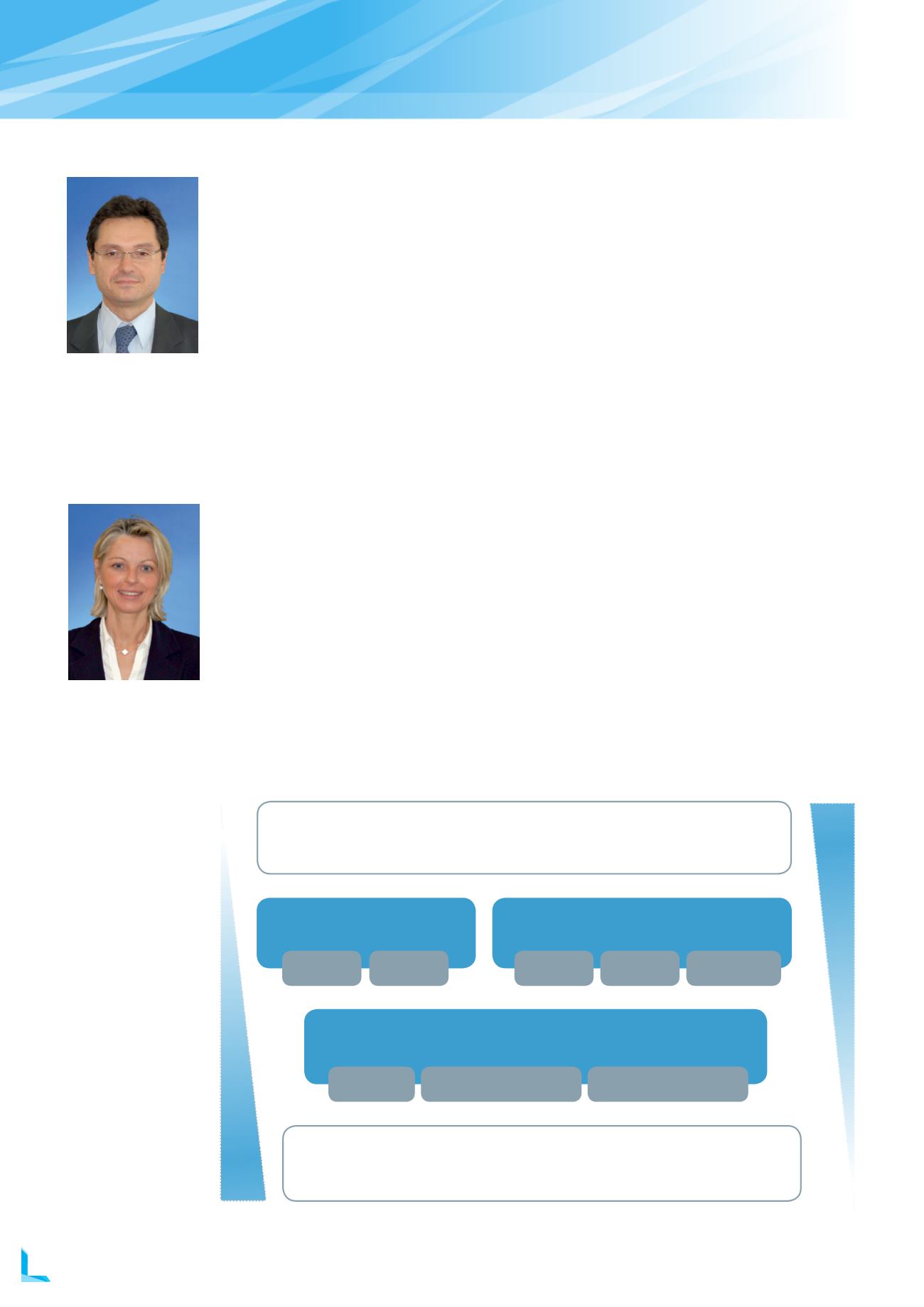

Jean-Pierre Valensi,

Associé audit chez KPMG

Sylviane Hautin,

Associée risk consulting

chez KPMG

Actionnaires

Investisseurs

Analystes financiers / Agences de notation financière et extra financière

Réglementation Nationale / Directives Européennes

Normes comptables

Recommandations / interprétation de l’AMF

Document de référence - Annexe financières

Rapport développement durable

RISQUES

FINANCIERS

RISQUES

ENVIRONNEMENTAUX

PASSIFS ÉVENTUELS ACTIFS

INCORPORELS

Document de référence

Chapitre «Facteurs de risque»

Rapport du Conseil sur le contrôle interne

et la gestion des risques

RISQUES

RISQUES

CONTRÔLE

INTERNE

CONTRÔLE

INTERNE

GOUVERNANCE

TRANSPARENCE

MATURITÉ

©ARENGI

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°3 I

JANVIER 2015

18

DOSSIER

COMMUNICATION SUR LES RISQUES