17 / 64

17 / 64

ses résultats (ou sur sa capacité à réaliser ses objectifs)

et considère qu’il n’y a pas d’autres risques significatifs

hormis ceux présentés

», ou encore, en matière de risque

de liquidité, la déclaration suivante est proposée : «

La

société a procédé à une revue spécifique de son risque de

liquidité et elle considère être en mesure de faire face à

ses échéances à venir

». Et autant dire que les groupes

ne se privent pas d’utiliser ces formules toutes faites.

Finalement, on peut se demander si l’information

donnée par les groupes cotés sur leurs risques apporte

réellement quelque chose aux observateurs destina-

taires - en théorie - de la communication financière.

«

Les investisseurs se plaignent aujourd’hui de la standar-

disation des rapports : ils estiment que l’information qui

leur est communiquée ne permet pas une bonne compré-

hension des problématiques des entreprises

» résume

Philippe Kubisa, s’appuyant sur une étude récemment

menée par PwC

(1)

. «

Se focalisant sur la forme davan-

tage que sur le fonds, rares sont les groupes qui donnent

des éléments sur la quantification ou la réalité de leurs

risques. Aucun ne semble s’appuyer sur la cartographie

menée en interne pour faire une présentation hiérar-

chisée de ses risques

» résume Lionel d’Harcourt.

MUTISME ET LANGUE DE BOIS

«

Les groupes ont peur de trop s’exposer

». Le risque reste

un sujet souvent tabou auprès des responsables de la

communication, même financière. On craint tout d’abord

pour l’image du groupe. «

Notre direction de la commu-

nication estime qu’associer notre nom à des risques n’est

pas bon

» reconnaît ainsi le directeur des risques d’un

grand groupe. Au-delà du simple risque de réputation,

il y a un risque de décalage entre un risque que l’on

estime –en interne– correctement maîtrisé et le ressenti

–parfois décuplé– que pourrait en avoir les marchés

financiers. Mais il y a aussi des inquiétudes en termes

d’intelligence économique. «

Les rapports des entreprises

françaises sont de véritables mines d’informations pour

les entreprises étrangères qui envisagent de s’implanter

sur notre marché

» estime Jean-Philippe Riehl. Certains

groupes redoutent que les informations sur leurs risques

ne dévoilent, entre les lignes, leur stratégie. «

Certaines

entreprises apprennent plus sur leurs concurrents à travers

leurs rapports annuels et leurs publications que par des

indiscrétions sur le marché : la communication sur les

risques doit être conduite avec précaution pour, à la fois,

satisfaire le besoin d’information des investisseurs et ne

pas se retourner contre les intérêts de l’entreprise

» estime

Guillaume Gasztowtt, associé KPMG. Un sujet particu-

lièrement important dans les secteurs où tous ne sont

pas confrontés aux mêmes obligations. «

Étant coté, le

groupe Carrefour est soumis à des règles de transparence

que son concurrent Auchan ne connaît pas...

» relève ainsi

un professionnel du risque.

Enfin, dans un contexte de judiciarisation croissante, et à

l’heure où les «class actions» à la française commencent

à se mettre en place, les dirigeants redoutent que la

moindre information ne puisse, un jour, se retourner

contre eux. «

Ils craignent une mise en cause judiciaire :

qu’on vienne leur reprocher, a posteriori, l’ordre de leurs

priorités s’ils livrent la hiérarchisation de leurs risques

»

indique un consultant. Et même s’ils ne se sont pas

trompés... «

Si l’entreprise est confrontée à ce qui avait été

identifié comme son risque ‘numéro 1’, on pourra reprocher

aux dirigeants de ne pas l’avoir correctement maîtrisé

» juge

un professionnel. D’autant que la donne évolue très vite.

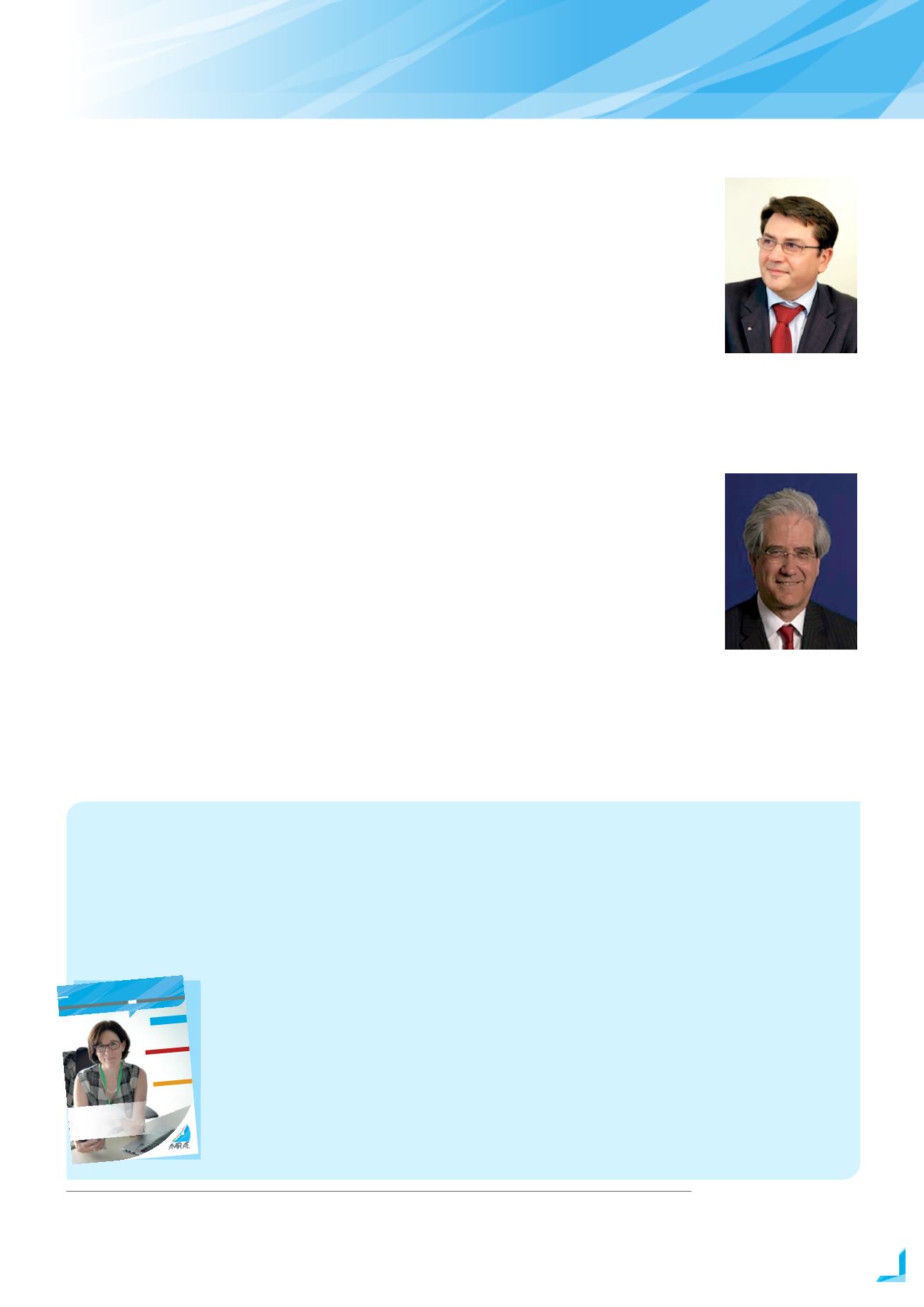

Jean-Philippe Riehl,

Consultant spécialisé dans

le domaine des risques

Guillaume Gasztowtt,

Associé KPMG

(1)

Étude Corporate performance

What do investors want to know ?

menée au niveau mondial par PwC auprès de 85 professionnels du secteur de l’investissement.

QUE DIRE SUR SA POLITIQUE D’ASSURANCE ?

Parmi les sujets débattus, celui de l’assurance. Ces dernières années, certains groupes ont en effet eu une politique de communication

très transparente sur leurs primes et polices d’assurance, allant jusqu’à livrer le détail de leurs couvertures... en cas de kidnapping de leur

personnel. Une politique dangereuse, en particulier si l’on est présent dans certaines zones exposées. «

Depuis 2012, ces informations ont été

retirées. Il est évident qu’il faut réfléchir à la portée des informations que l’on livre. Dire que l’on a souscrit une police spécifique pour couvrir

ce risque expose ses salariés sur le terrain

, souligne un professionnel.

L’AMF n’ira pas reprocher à une entreprise de rester vague sur le sujet : il

lui suffit que la rubrique soit traitée

».

Concrètement, l’indicateur du coût de traitement des risques assurables proposé l’an dernier par l’AMRAE (voir Atout

Risk Manager numéro 2) constitue une bonne alternative pour parler du coût de son assurance sans trop en dire. Cet

indicateur permet en effet de mettre en évidence le coût de l’ensemble de ses risques assurables (ou auto-assurés)

rapportés aux fonds propres de l’entreprise ou une autre référence (comme l’EBIT, le CA…), sans entrer dans des

détails... inutiles ou dangereux. Pour le calcul, l’association des professionnels du risque préconise de prendre le

coût des assurances (TTC, hors rémunérations des intermédiaires mais incluant les contributions à des systèmes

obligatoires comme les primes versées à des captives d’assurance directes), celui de la prévention des risques, ainsi

que les frais de gestion externes (courtiers, avocats, experts…) et internes (collaborateurs intervenant dans la

gestion globale des risques et des assurances) mais aussi le coût de l’auto-assurance (franchises, les sinistres non

assurés et le coût des captives). On découvre ainsi que le coût du risque assurable est faible, «

en moyenne inférieur

à 0,1% des fonds propres de l’entreprise

» indique Anne-Marie Fournier, Vice-présidente de l’AMRAE. On verra, à la

lecture des comptes 2014 des entreprises, si l’indicateur a remporté l’adhésion de nombreuses entreprises.

DOSSIER

IndicateurAMRAE

du coûtde traitement

des risquesassurables

MÉTIER RISKMANAGER

Définitiondesmissions

etde la structuredu risque

Gestionde sinistres

Formationà la loupe :

lesSeriousGamedébarquent

VEILLE ET POSITION

Lesdéfisde la réparation

dudommageenvironnemental

PORTRAIT

AlexandraPfalzgraf

VP InsuranceandRiskManagement

SchneiderElectric

ATOUT

RISK MANAGER

LAREVUEDESPROFESSIONNELSDURISQUEETDEL’ASSURANCE

TRIMESTRIEL•SEPTEMBRE2014•20€ TTC

N°2

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°3 I

JANVIER 2015

17

DOSSIER

COMMUNICATION SUR LES RISQUES