41 / 60

41 / 60

défaut de souscription, conduire vers la mise en cause des dirigeants

notamment au regard de l’évolution de certains risques devenus

des risques vitaux pour l’entreprise (cyber, fraude au président…).

D’autant que les instruments juridiques pour y parvenir existent déjà.

Par ailleurs, si la RCMS reste facultative, un arrêt du 27 mai 2015 de la

Chambre Commerciale de la Cour de Cassation a confirmé, alors qu’il

ne s’agissait pas de construction, «

qu’un défaut de souscription d’une

assurance obligatoire par une entreprise caractérisait bien une faute

détachable des fonctions du représentant légal ou statutaire, et donc

qualifiait la responsabilité du dirigeant de l’entreprise concernée

». Cela

montre que la Cour de Cassation pose de moins en moins de limites à la

mise en cause des dirigeants sociaux.

SEPT ASSUREURS AU BANC D’ESSAI

Sept assureurs (AIG, Allianz, Axa, QBE, XL, Zurich, et HDI qui s’adresse

principalement aux ETI) ont accepté de décrypter leur offre. L’analyse

des tableaux montre une certaine homogénéité dans les capacités :

25 millions d’euros à l’exception d’Allianz et d’Axa qui affichent

jusqu’à 30 millions d’euros, et QBE qui propose une garantie jusqu’à

37,5 millions d’euros. Ces assureurs mettent en avant leur présence

à l’international qui leur permet de couvrir les clients dans toutes

les principales zones du globe et de s’adapter aux réglementations

locales. «

Lorsqu’une entreprise française se met à exporter vers de

nouvelles régions, ou bien rachète un concurrent étranger, ses manda-

taires sociaux sont confrontés à de nouveaux environnements et à de

nouveaux risques qui sont autant de possibilités de voir leur responsabi-

lité engagée

», rappelle Danilo Saitta, Responsable de la souscription

Lignes Financières France d’XL Catlin.

On peut citer, parmi les récents cas d’école et même s’il ne s’agit pas

d’une entreprise française, la mise en détention du patron de la filiale

Amérique du Sud de Whats’app au Brésil car sa société avait refusé de

livrer des informations à la justice. «

Le Risk Manager doit savoir anti-

ciper ces risques

», prévient Iouri Goloubtzoff, Responsable assurance

Lignes Financières chez Allianz Global Corporate & Specialty France.

Pour Baptiste Helbert, Financial Lines Underwriting Manager France/

Benelux d’Axa Corporate Solutions, l’entreprise cliente «

doit veiller à

travailler avec des assureurs de première ligne qui ne vont pas externaliser

les services importants tels que la gestion des sinistres

». À entendre les

différents acteurs, ces polices sont même devenues incontournables

pour attirer les nouveaux talents. «

Ce type de garantie fait partie du

package que les entreprises proposent à leurs dirigeants

», note Audrey

Descaves. Pour une grande multinationale, cela peut parfois concerner

des centaines de personnes.

LA SANTÉ FINANCIÈRE DE L’ENTREPRISE

ET LE PARCOURS DU DIRIGEANT SOUS LA LOUPE

La faculté de faire évoluer les couvertures est également un point

mis en avant : «

il y a des nouveaux cas liés aux évolutions des risques

comme le risque cyber

», souligne Iouri Goloubtzoff. Il rappelle ainsi

le cas de l’américain Target, victime d’une énorme cyber-attaque qui

a coûté son poste au PDG et une sérieuse atteinte à la réputation de

l’entreprise. Certains pays qui commencent à s’ouvrir mais sont encore

sous embargo comme l’Iran ou Cuba sont également un autre grand

défi pour les assureurs . «

Les sanctions sont toujours valables mais nous

avons des clients qui se rendent dans ces pays pour prospecter ou nouer

des contacts. Il nous faut trouver comment les accompagner

», précise

l’expert d’Allianz. Pour monter ces garanties, ces assureurs précisent

privilégier parfois le sur-mesure. «

Nous faisons alors des recommanda-

tions sur des pays bien spécifiques pour la mise en place de programmes

internationaux d’assurance et interrogeons nos clients davantage sur

certaines expositions où la législation locale peut être sensible

», précise

Baptiste Helbert. Iouri Goloubtzoff détaille le processus en cours chez

Allianz, axé en premier lieu sur la santé financière de l’entreprise :

«

d’abord nous regardons le bilan et le résultat annuel. Une entreprise

bénéficiaire a moins de risque de réclamations liés à sa gestion. Ensuite,

nous analysons la personnalité des dirigeants. Certains CV sont révéla-

teurs. Et puis bien sûr nous faisons une analyse de son activité et de ses

expositions à certains pays.

»

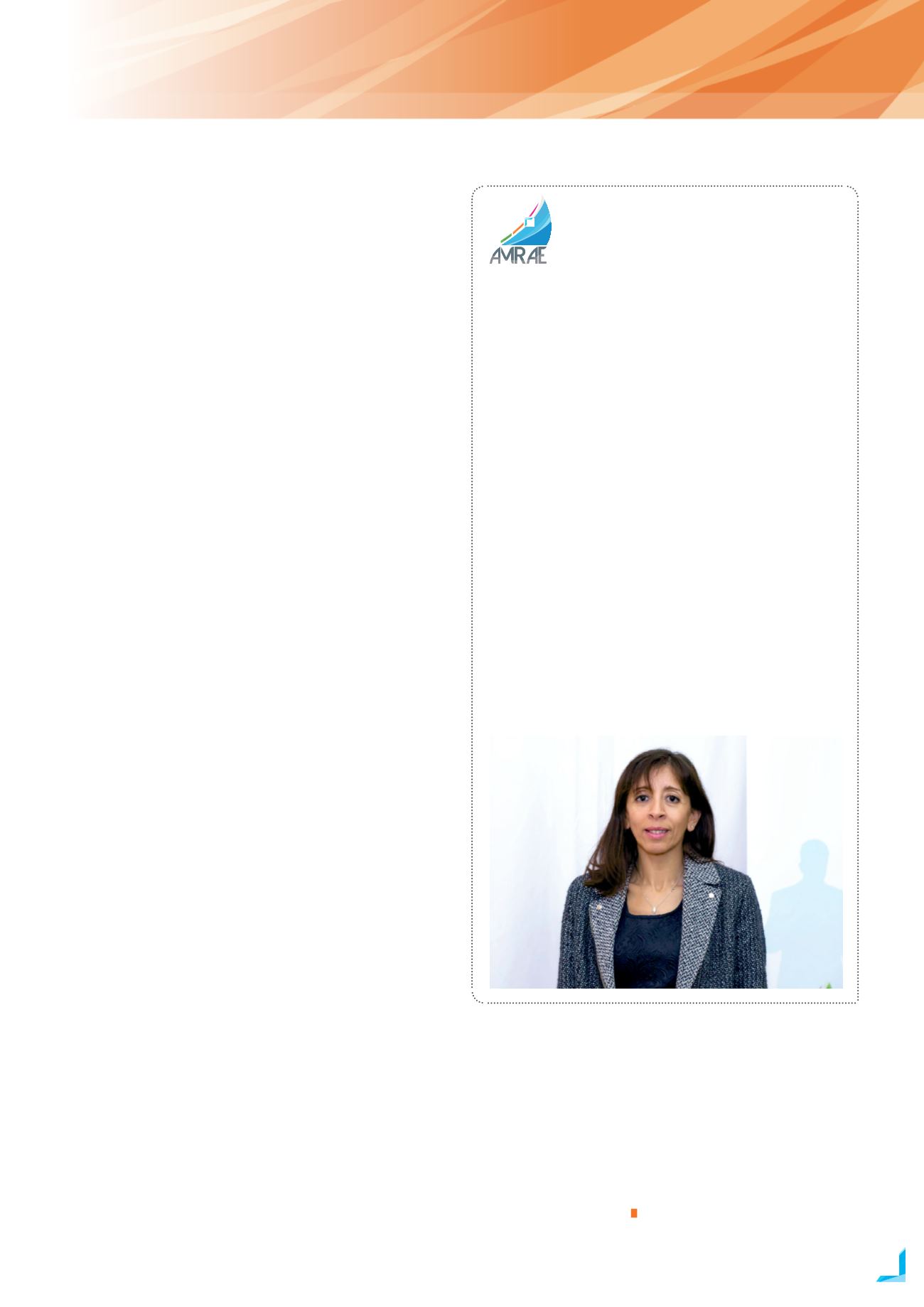

La position de l'AMRAE

L’analyse de Zaiella Aissaoui,

Présidente

de la Commission Responsabilités de l’AMRAE

Très cohérentes, les grilles démontrent que ce type de police

est devenu indispensable pour toutes les grandes entreprises.

Les Risk Managers et Directeurs des assurances doivent être

très vigilants car pour ce type de police, le détail est primor-

dial. L’objectif premier est l’indemnisation des conséquences

pécuniaires des réclamations des tiers. Mais dans les faits, les

garanties les plus importantes, sont les garanties accessoires,

principalement, les frais de défense. Le Risk Manager doit vrai-

ment faire attention à avoir une garantie « frais de défense »

libellée de façon très précise par rapport à la garantie principale

qui devient presque anecdotique.

Personne morale ou personne physique ?

Autre point d’importance à étudier : la prééminence entre per-

sonne morale et personne physique. Si les polices ont été conçues

à l’origine pour les personnes physiques, elles couvrent au-

jourd’hui les deux. Or l’articulation de ces clauses pose toujours

problème. Où doit-on d’abord affecter les frais de défense ? Les

dirigeants concernés veulent que les sommes soient d’abord af-

fectées à leur personne mais les instances (autorités judiciaires

ou administratives) préfèrent privilégier la personne morale. Il

faut s’assurer que la police édicte la règle et que ça soit clairement

mentionné. Car les montants en jeu, pour cette ligne peuvent être

vite épuisés surtout s’il y a un incident aux États-Unis. Le Risk

Manager doit être très vigilant sur l’insertion de ces clauses.

ATOUT RISK MANAGER, LA REVUE DES PROFESSIONNELS DU RISQUE ET DE L'ASSURANCE

I N°9 I

JUIN 2016

41

PRODUITS ET SERVICES