34 / 76

34 / 76

J

usqu’où un risque peut-il être assuré ? Que faire

pour remédier au désistement des assureurs ou

de la diminution de leur implication ? Cette ques-

tion de forte actualité pour les Risk Managers a

occupé nombre de débats des Rencontres car sa

réponse est plurielle. Le risque assurable repose sur trois

principes : existence d’un aléa, modélisation et mutuali-

sation possibles. Ce qui exclut ou limite certaines caté-

gories de risques. Néanmoins rappelle Gérard Naisse,

Président et CEO d’Omnium Reinsurance Company

(Total), «

l’assurabilité peut évoluer avec le temps

». Ce

risque que les assureurs refusaient de couvrir, comme

l’offshore pétrolier, peut désormais être assuré. À l’in-

verse, le risque terroriste est devenu non assurable par

les entreprises à partir du 11 septembre 2001.

«

L’assureur est soumis à des contraintes fortes et il

souhaite le plus de prévisibilité possible. Par exemple, les

risques cyber sont difficiles à modéliser par manque de

données et nous ne pouvons pas mesurer précisément leur

impact financier»

, justifie Véronique Turinaz, Directeur

commercial et marketing, Euler Hermes France. Mais

est-ce vraiment une question de quantité de données ?

«

La vraie difficulté est plutôt de savoir quelle est la bonne

information et quelle est la valorisation d’un sinistre

potentiel ? C’est un travail que nous devons mener

ensemble, assuré, assureur et courtier

», répond Françoise

Carli, Vice-présidente des assurances, Sanofi.

ADMETTRE L’INASSURABILITÉ

DE CERTAINS RISQUES

Face au financièrement viable qui définit la frontière

de l’assurabilité, Hervé Houdard, Directeur général de

Siaci Saint Honoré, met en garde contre la sur-réacti-

vité des marchés, qui peut freiner les initiatives : «

pour

repousser les limites, il est indispensable que les assu-

reurs se jettent à l’eau. Avec les capacités actuelles du

marché, c’est le moment pour innover, anticiper sur la

méthodologie et les modes de règlement des sinistres

».

Ainsi l’industrie pétrolière a mis en place une mutuelle

couvrant les risques dommages avec une capacité

maximum de 400 millions de dollars par évènement.

Mais ce n’est pas déclinable dans toutes les industries,

obligeant les entreprises à rechercher d’autres solu-

tions. Via une captive ? «

À condition de ne pas la consi-

dérer comme une poubelle dans laquelle sont placés les

risques inassurables

», précise Françoise Carli.

L’une des clés principales pour avancer est la coopéra-

tion entre tous les acteurs et surtout la compréhension

des métiers de chacun. Comme par exemple pour le

risque moral qui inclut la fraude, la faute intention-

nelle ou l’absence de compétences. «

Les perceptions ne

sont pas les mêmes dans toutes les régions du monde.

Les assureurs doivent apprendre à mieux comprendre le

modèle économique et l’environnement réglementaire de

leurs clients et savoir valoriser les assurés qui travaillent

bien. De notre côté, nous devons mieux expliquer notre

activité et admettre qu’il y a des risques inassurables »

,

martèle Françoise Carli. Et Hervé Houdard d’ajouter

que le courtier, par sa position, peut

« voir les meilleures

best practices et doit aussi participer à la formation de

l’assureur

».

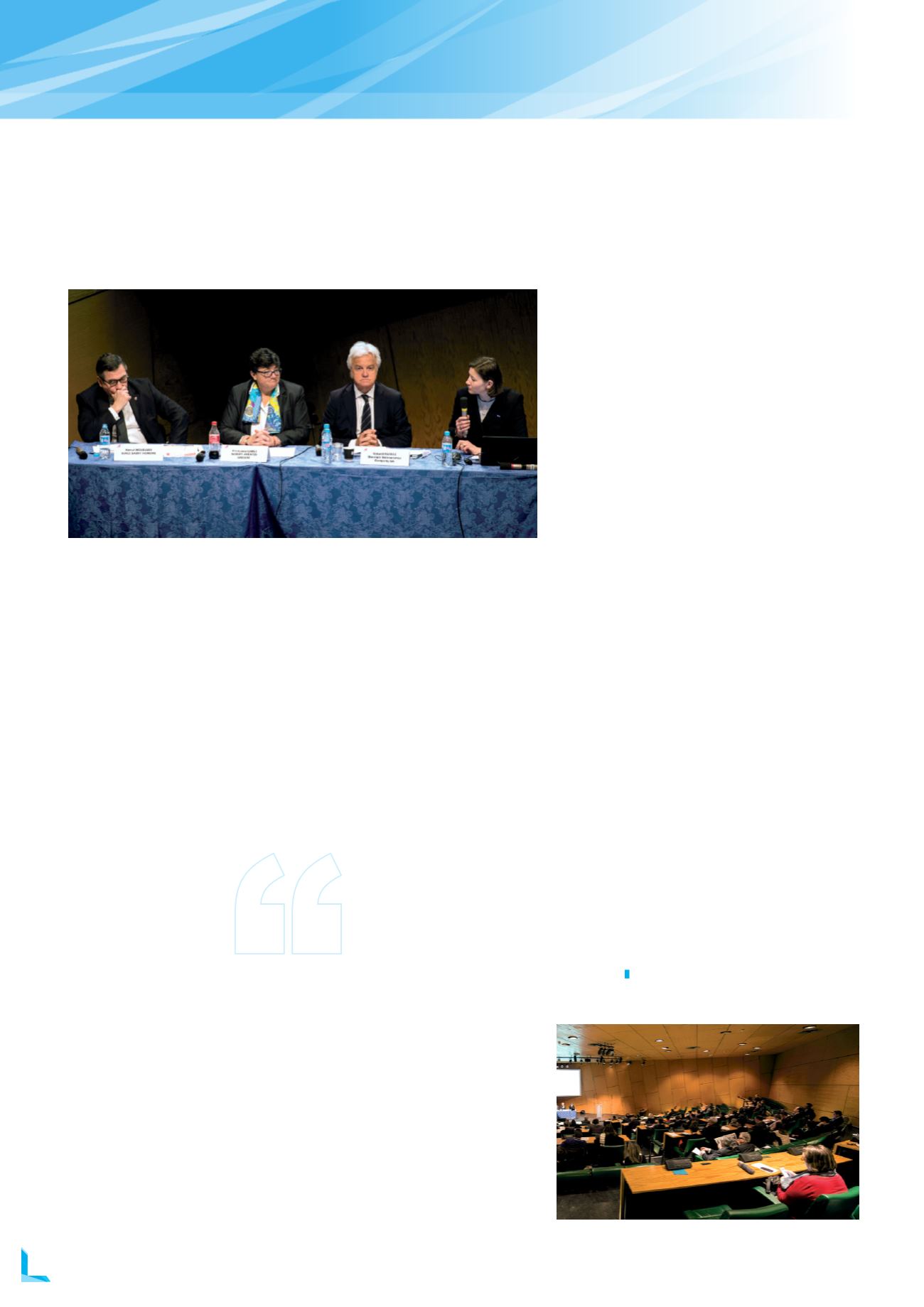

RISQUES : QUELLES LIMITES À LEUR ASSURABILITÉ ?

Quand change la nature des risques, leur prise en charge par les assureurs évolue également. Une problématique supplémen-

taire pour les Risk Managers, qui appelle une concertation renforcée de tous les acteurs du financement des risques.

«Pour repousser les limites,

il est indispensable que les

assureurs se jettent à l’eau. »

Hervé Houdard, Directeur général

de Siaci Saint Honoré

De gauche à droite : Hervé Houdard (Siaci Saint- Honoré), Françoise Carli (Sanofi),

Gérard Naisse (Omnium Reinsurance Company) et Véronique Turinaz (Euler Hermes France)

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°8 I

MARS 2016

34

DOSSIER

RETOUR SUR LES 24

ÈME

RENCONTRES DU RISK MANAGEMENT