32 / 76

32 / 76

C

atastrophes naturelles, risques politiques

et craintes de nationalisation, conflits

ethniques ou sociaux, effondrements de

galeries souterraines comme des prix :

rares sont les secteurs qui cumulent autant

de risques que l'exploitation minière. «

Le secteur a

connu des sinistres très importants ces dernières années,

comme l'effondrement d'un pan d'une mine à ciel ouvert

aux États-Unis ou plus récemment la rupture d'un barrage

de rétention de résidus miniers au Brésil. Compte tenu de

leurs risques spécifiques et de leur concentration géogra-

phique, les mines constituent un vrai défi pour l'assurance.

Les primes pour certaines couvertures ne sont actuellement

pas à la hauteur des risques

», affirme Philippe Csakvary,

Senior mining underwriter chez Scor Global P&C, qui

compte plus de 100 clients miniers en portefeuille.

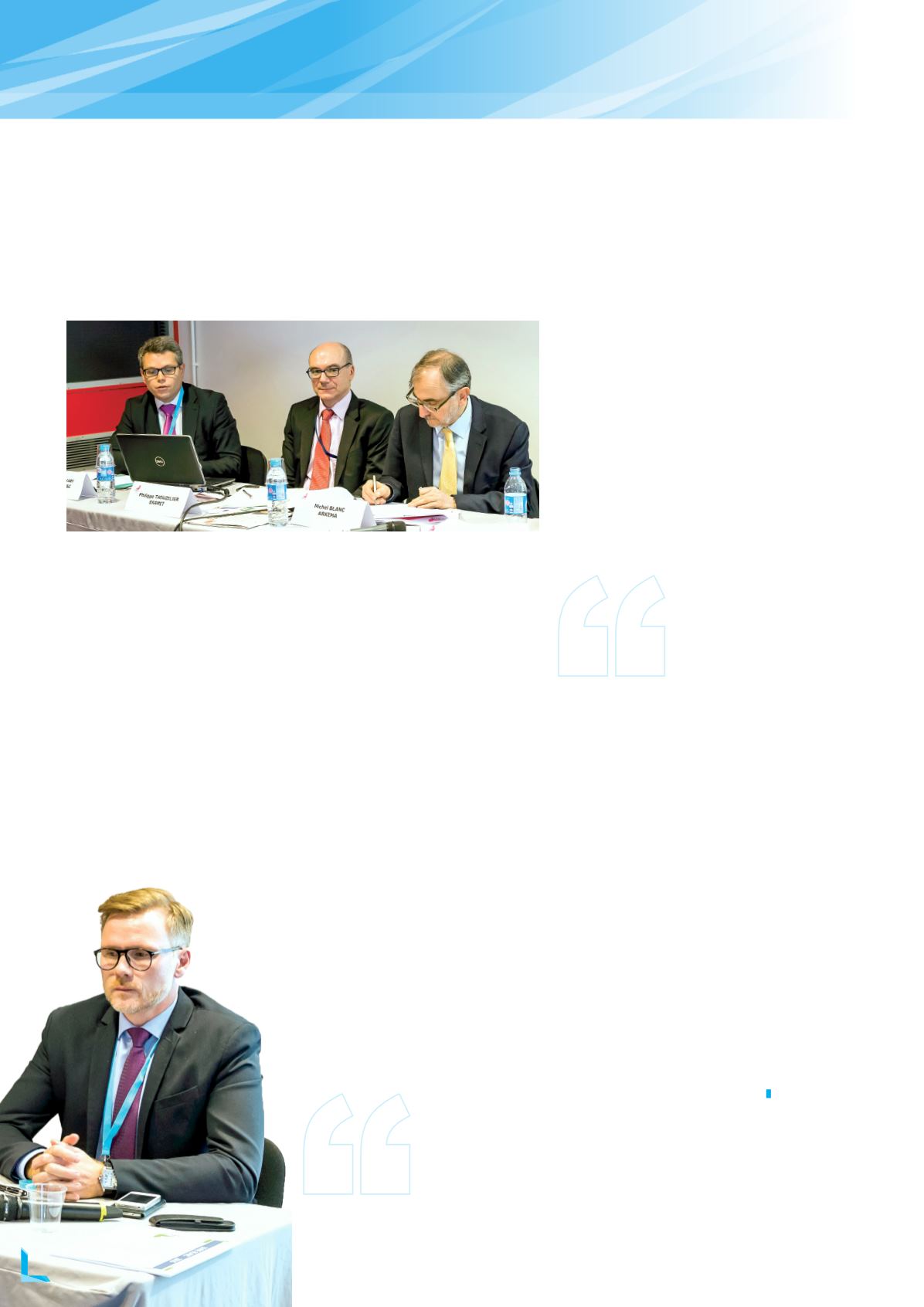

UN RISQUE DE COMPÉTITIVITÉ

Les risques les plus difficiles à gérer pour le secteur ne

sont pas assurables. «

Le risque numéro un des sociétés

minières est le risque de compétitivité, lié à la volatilité des

prix de vente des matières premières»,

explique Philippe

Thouzellier, Directeur du Management des Risques du

groupe Eramet, qui a subi de plein fouet en 2015 la

baisse, notamment, des cours du nickel et du manga-

nèse.

«L'arrivée sur les marchés de la Chine avait

provoqué une forte hausse des prix des matières

premières, mais les prix se sont ensuite effondrés

avec les interrogations sur le niveau réel de la croissance

chinoise. Une grande majorité des producteurs travaille à

perte aujourd'hui

». Car si les prix ont baissé, ce n’est pas

le cas des coûts de production, générant une «problé-

matique prix» majeure. «

Dans les années soixante-dix,

les oligopoles faisaient disparaître le risque de prix en

ajustant le marché par les volumes. Mais les barrières à

l'entrée n'ont pas tenu, et de nouveaux intervenants sont

arrivés sur le marché, comme le Vietnam dans le café, ou

la Chine dans l'aluminium. Dans ce nouvel environnement

où les marchés ne sont plus gérés par les volumes mais par

les prix, la volatilité s'impose

», explique Yves Jégourel,

Maître de conférences à l'université de Bordeaux et

senior Fellow à l'OCP Policy Center (Maroc).

Avec deux solutions pour limiter le risque. Soit le contrat

commercial,quipermetdegarantirsonprixd'achat/vente

sur une période donnée. Soit le recours à unmarché finan-

cier… lorsqu'il existe. «

Alors que les contrats commerciaux

concentrent les risques sur les deux contreparties que sont

le producteur et l'acheteur, les contrats financiers à terme

permettent de diviser le risque dans le temps et l'espace, et

de multiplier les contreparties. Ils offrent, en quelque sorte,

une assurance

», explique Yves Jégourel. Mais ils ouvrent

aussi la voie à la spéculation. «

C'est un élément consti-

tutif de la financiarisation. Il faut l'accepter. Les produits

dérivés sont comparables à des couteaux de cuisine : ils sont

nécessaires, mais ils sont dangereux

», indique-t-il encore.

Car il n'est pas simple de maîtriser les cycles. «

Que l'en-

treprise se couvre, ou non, nous faisons toujours un pari sur

l'avenir

», rappelle Philippe Thouzellier.

RESSOURCES NATURELLES :

COMMENT FAIRE FACE À LA VOLATILITÉ ?

Après un pic en 2007 et 2011, les matières premières ont connu, en 2015, un effondrement généralisé. Notamment sur l’alu-

minium, le pétrole et le nickel.

«Dans ce nouvel environne-

ment où les marchés ne sont

plus gérés par les volumes

mais par les prix, la volatilité

s'impose. »

Yves Jégourel, Maître de

conférences à l'université de Bordeaux

«Les produits dérivés sont comparables à des couteaux de

cuisine : ils sont nécessaires, mais ils sont dangereux.»

Yves Jégourel, Maître de conférences à l'université de Bordeaux

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°8 I

MARS 2016

32

DOSSIER

RETOUR SUR LES 24

ÈME

RENCONTRES DU RISK MANAGEMENT