23 / 72

23 / 72

certains rapprochements entre assureurs et entreprises

industrielles et commerciales «

puisque dans les deux cas,

il s’agit de risques réels, c’est-à-dire des bâtiments qui

peuvent être détruits, des vies qui peuvent disparaître…

Il y a une possibilité d’influence car nous travaillons un

peu sur les mêmes risques, mais avec des points de vue

différents.

»

UNE GESTION DIFFÉRENTE

DES PORTEFEUILLES…

Si les avis divergent quant aux enseignements à tirer de la

directive pour les secteurs non financiers, en revanche, il

semble que pour le moment celle-ci n’a pas poussé les (ré)

assureurs à revoir profondément leur couverture ou leurs

tarifs.

«

C’était un de leurs arguments il y a deux ou trois ans mais fina-

lement, cela ne s’est pas fait

», constate Michel Blanc,

Risk Manager d’Arkema et Administrateur de

l’AMRAE. «

La seule conséquence à craindre

pour les assurés est peut être une augmen-

tation des primes de responsabilité civile

à cause de la révision des méthodes de

provisionnement. Il s’agit d’un risque

qui se déroule sur le long terme dont les

assureurs ont des provisions dans leurs

comptes sur un certain nombre d'années.

Il pèse dans les critères et les calculs de

Solvabilité II, d’où une prudence accrue

sur ces provisions. Ça change éventuel-

lement les conditions de renouvellement

et le rapport d'équilibre financier qu'il

pouvait y avoir avant, basés sur des

règles de provisionnement différentes.

À terme certaines compagnies vont peut-

être revoir leurs méthodes de constitu-

tion des provisions, de façon plus sévère,

plus conservatrice et vont les prendre

avec des marges de confort beaucoup plus

importantes. Tout dépend si auparavant la

politique de réservation des assureurs sur le

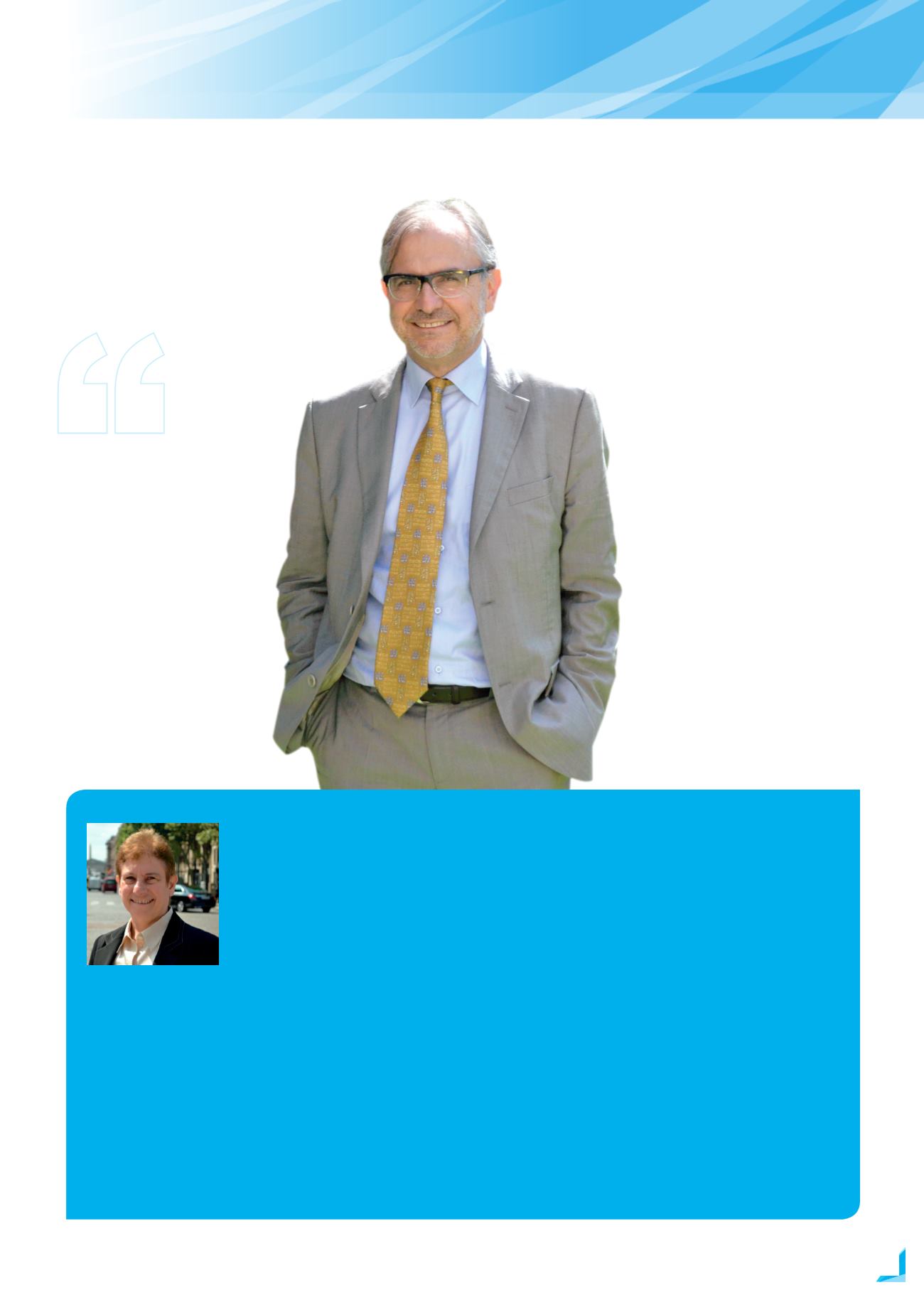

Michel Blanc

SOLVABILITÉ II, BÂLE II : MÊME APPROCHE ?

À l’instar de l’assurance, le secteur bancaire possède également ses réglementations qui ont poussé les

entreprises à se réorganiser. À commencer par Bâle II puis Bâle III qui visent à garantir un niveau minimum

de capitaux propres, afin d'assurer la solidité financière des banques. Objectif ? Se prémunir des dérives

qui ont conduit à la crise des subprimes en 2007. Les enjeux des deux directives se rejoignent tant dans les

objectifs globaux (sécuriser l'ensemble du système et éviter le risque systémique ; assurer la confiance dans

le système) que dans les objectifs opérationnels (mieux connaître ces risques ; affiner le niveau de fonds

propres à mettre en face des risques et anticiper le cas de ruine).

«

La banque avait une décennie d’avance sur l’assurance. Solvabilité II est bâtie sur la même approche que

Bâle II. Il est par exemple positif que le régulateur incite les entreprises à communiquer, cela les oblige à clari-

fier leur gestion des risques. En outre Solvabilité II avec l’ORSA va encore plus loin. C’est un pas supplémentaire

franchi dans l’approche de la gestion des risques

», souligne Catherine Véret Jost.

A contrario,

Philippe Trainar estime que la comparaison n’a pas lieu d’être car la perception des risques est totalement différente : «

les

inspirations sont marginales. Dès l’origine, Solvabilité II a eu une démarche propre qui est indépendante de la démarche bancaire parce

qu’elle reconnaît la spécificité de l’assurance. Quand le risque le plus important pour le banquier est le risque de liquidité, c’est le moins

important pour l’assureur ! Par ailleurs quand le risque du banquier se trouve à l’actif au niveau des crédits, celui de l’assureur se trouve au

passif, ce qui change radicalement la vision des risques. Le bilan du banquier est volatil tandis que celui de l’assureur et surtout du réassureur

est visqueux. Autre différence : les banques sont totalement interconnectées par le besoin en liquidité qui est alimenté par le marché inter-

bancaire, tandis que l’interconnexion entre les assureurs est très faible. Enfin, la banque est systémique alors que l’assurance ne l’est pas. Il

pourrait donc être trompeur de tirer beaucoup d’enseignements de la régulation bancaire dans l’assurance et inversement.

»

Catherine Véret Jost,

Présidente de Cavejo

« La seule

conséquence

à craindre pour

les assurés est

peut être une

augmentation

des primes de

responsabilité

civile. »

Michel Blanc,

Risk Manager d’Arkema

et Administrateur

de l’AMRAE

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°7 I

DÉCEMBRE 2015

23

DOSSIER

SOLVABILITÉ II