19 / 72

19 / 72

L

a mise en place de Solvabilité II, avec ses trois

piliers et son lot d’obligations dûment codifiées

(fonctions clés, rapports écrits…), a conduit

les entreprises à une approche différente de

leurs risques, à se saisir de la problématique

beaucoup plus en amont, et à faire évoluer leurs

processus. «

Nous essayons de partir du plus haut, à

savoir déterminer les grandes orientations de la gouver-

nance. Puis nous voyons leurs déclinaisons en matière

de processus, les acteurs et leur rôle, et comment ces

processus de manière très opérationnelle se déclinent

eux-mêmes en procédures et en modes opératoires. Cela

implique forcément des refontes de process. Ce qui veut

dire pouvoir être structuré, identifier les risques trans-

verses, les risques sur chaque périmètre, donc avoir

une approche par les process qui n’est pas forcément

toujours celle mise en place

», explique Nicolas Dufour.

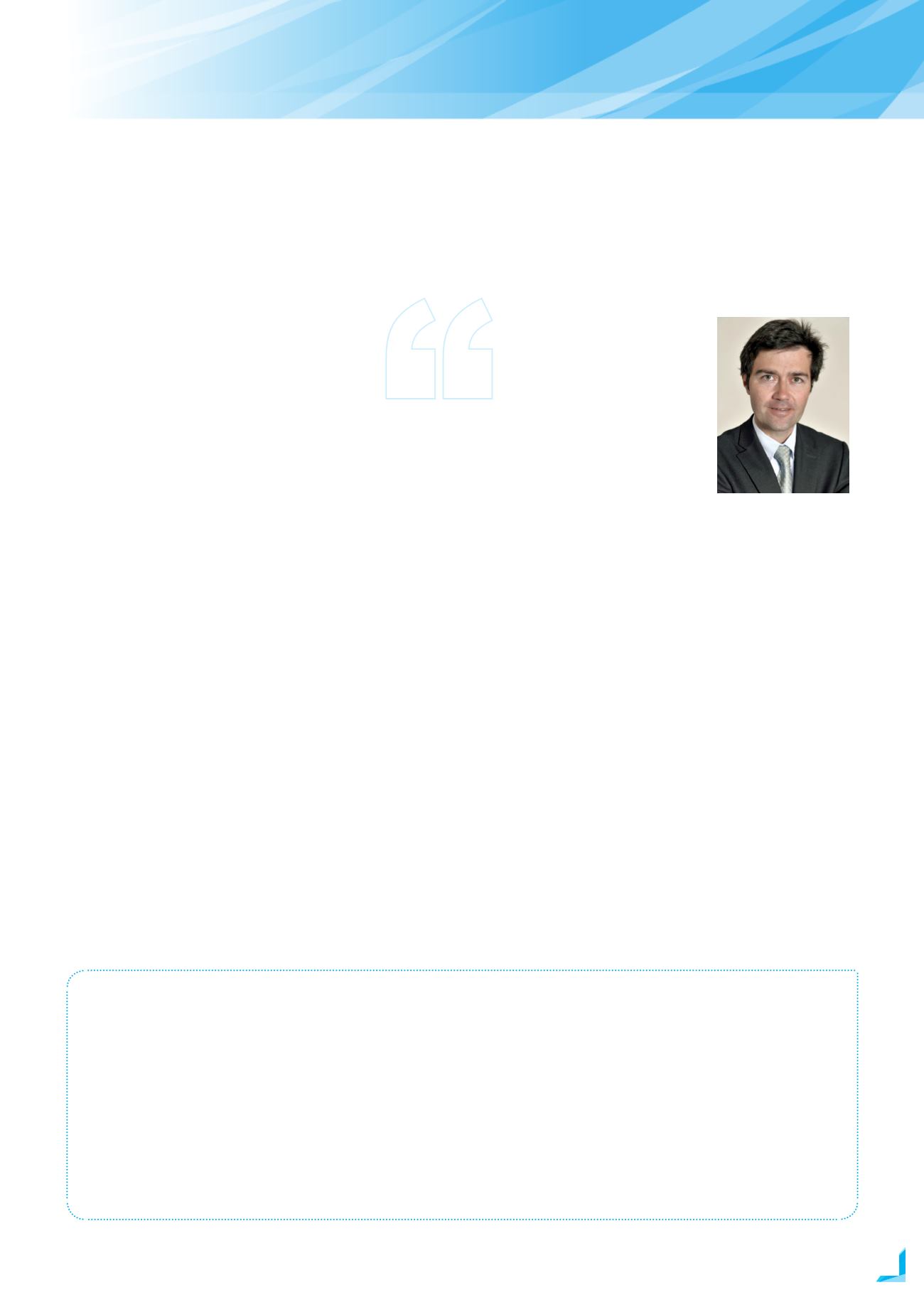

«

Avec le Pilier II, il est important d’avoir des processus

qui se déploient pour gérer les risques opérationnels et

aussi garantir dans l'entreprise une traçabilité satisfai-

sante. L'entreprise doit complètement intégrer dans ses

décisions à tous les niveaux l’analyse des risques, établir

le couple rendement/risque et le traduire de manière

documentée dans la vie de l'entreprise

», ajoute Renaud

Bruneteau en charge des risques, du contrôle interne

et de la conformité chez Humanis. «

Dans le cadre de

notre modèle interne, nous collectons les incidents et les

pertes opérationnelles enregistrés chaque année dans

toutes les entités du groupe. Nous regardons l’ensemble

de nos process opérationnels et nous en déterminons les

faiblesses. Nous scénarisons sur la base de cette revue,

pour obtenir un montant de capital à mettre face de ces

risques, surtout pour dresser une hiérarchie des risques

opérationnels en affectant un coût à chacun de ces

risques

», détaille Alban de Mailly Nesle.

UNE NOUVELLE FONCTION

QUI SE CHERCHE UN NOM…

Si les réassureurs ont depuis longtemps une direction

des risques dont le responsable est hiérarchiquement

rattaché au plus haut niveau de l’entreprise, la situa-

tion est en revanche plus contrastée dans les autres

entreprises du secteur : «

les bancassureurs, du fait de

l’antécédent Bâle II, sont plus matures sur le sujet et le

détenteur de la fonction risque a souvent par exemple à

sa disposition des mécanismes d’escalade vers le board.

Les grands assureurs se sont ensuite engagés dans ces

démarches

», précise Jimmy Zou. Quant à la dénomina-

tion «Risk Manager » pour désigner le responsable de

UNE APPROCHE HOLISTIQUE

DES RISQUES

Renaud Bruneteau,

en charge des risques, du

contrôle interne et de la

conformité, Humanis

QUE DIT LA DIRECTIVE SOLVABILITÉ II ?

Sur les 312 articles, le 44 (Gestion des risques) et le 45 (Évaluation interne des risques et de la solvabilité) concernent directement la

problématique des risques.

Ainsi dans l’article 44, il est spécifié que «

les entreprises d’assurance et de réassurance mettent en place un système de gestion des risques

efficace, qui comprenne les stratégies, processus et procédures d’information nécessaires pour déceler, mesurer, contrôler, gérer et déclarer, en

permanence, les risques, aux niveaux individuel et agrégé, auxquels elles sont ou pourraient être exposées ainsi que les interdépendances entre

ces risques. Ce système de gestion des risques est efficace, parfaitement intégré à la structure organisationnelle et aux procédures de prise de

décision de l’entreprise d’assurance ou de réassurance et dûment pris en compte par les personnes qui dirigent effectivement l’entreprise ou qui

occupent d’autres fonctions clés ».

Mais aussi que

« les entreprises d’assurance et de réassurance prévoient une fonction de gestion des risques,

qui est structurée de façon à faciliter la mise en œuvre du système de gestion des risques

».

Et dans l’article 45 : «

l’évaluation interne des risques et de la solvabilité fait partie intégrante de la stratégie commerciale et il en est tenu

systématiquement compte dans les décisions stratégiques de l’entreprise

».

«On ne peut pas prendre

de décisions stratégiques,

financières marketing,ou

commerciales, sans avoir

intégré une analyse de

risques et essayé d'avoir

éclairé les conséquences

de cette décision. »

Renaud Bruneteau, en charge

des risques, du contrôle interne

et de la conformité, Humanis

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°7 I

DÉCEMBRE 2015

19

DOSSIER

SOLVABILITÉ II