16 / 72

16 / 72

E

nfin ! Annoncée initialement pour 2011 puis

sans cesse repoussée, la directive européenne

Solvabilité II entre finalement en application le

1

er

janvier 2016. S’il a fallu autant de temps pour

que cette réglementation qui touche l’ensemble

des compagnies d’assurance et de réassurance (à l’excep-

tion des organismes qui encaissent moins de 5 millions

d’euros de primes annuelles) soit mise en place, c’est non

seulement en raison de sa complexité mais aussi parce

qu’elle sous-entend de profondes modifications dans la

gouvernance des entreprises concernées. À tel point que

le texte initial a été modifié plusieurs fois et que beau-

coup d’experts estiment que des changements pour-

raient encore intervenir dans les prochaines années. Pour

Philippe Trainar, Chief Economist de Scor, la prudence

de certaines entreprises vis-à-vis de Solvabilité II n’est

pas vraiment étonnante. «

De nombreux acteurs géraient

leur compagnie en adéquation avec Solvabilité I. Or avec

Solvabilité II, ils constatent que les règles du jeu sont diffé-

rentes, qu’il va y avoir des perdants et des gagnants. Cela

pose des problèmes de transition, avant que ces nouvelles

règles deviennent légitimes. Cela met aussi en évidence les

imperfections de Solvabilité II, qui devront être corrigées à

l’avenir

».

LA DIRECTIVE RENFORCE LA FONCTION

RISQUES AU SEIN DES ORGANISATIONS

L’un des grands principes fondateurs de Solvabilité II

porte sur la gestion des risques. L’Autorité de Contrôle

Prudentiel (ACPR) est à cet égard formelle : «

l’objectif

de Solvabilité II est d’encourager les organismes à mieux

connaître et évaluer leurs risques et adapter les exigences

réglementaires à leur profil de risque

». Il s’agit, rappelle

le régulateur, «

d’avoir une meilleure adaptation des

exigences de capital et des pratiques de contrôle au profil de

risque des organismes

». Pour preuve de cette importance,

la directive fait de la gestion des risques (articles 44 & 45)

l’une des quatre fonctions clés qui doivent être mises en

place dans les organisations à l’instar de l’audit, de la

conformité et de l’actuariat (cf. encadré) : «

les assureurs

avaient déjà une bonne maîtrise des risques de souscription

mais d’autres risques (financiers, de marché…) étaient

sous-estimés. Or les risques de marché représentent 50 %

des risques en assurance non-vie et 75 % en assurances de

personnes. La directive professionnalise la fonction Risques

au sein des organisations. Elle les oblige à une meilleure

connaissance de leur profil de risque et de celui de leurs

clients

», souligneNicolas Calmon, Manager chez Solucom.

«

Jusqu’alors, chez les assureurs, il y avait surtout une

notion de contrôle interne dans la lignée d’une maîtrise

des risques par les processus. Solvabilité II donne une

surface très large à la fonction. Le risque est désor-

mais au cœur de la prise de décision

», appuie Jimmy

Zou, associé chez PwC. «

Ainsi lorsqu’une entreprise

décide de lancer un nouveau produit, elle va regarder

son incidence sur son portefeuille et fixer des objectifs

à ses commerciaux avec cette perspective. Elle mettra

en place un processus avec des systèmes d’alerte pour

suivre l’écart entre l’appétit au risque et la prise de

risque effective

».

UNE DIRECTIVE QUI TRANSFORME

LA GOUVERNANCE DES COMPAGNIES

D’ASSURANCE

Philippe Trainar,

Chief Economist, Scor

Nicolas Calmon,

Manager, Solucom

Jimmy Zou,

Associé, PwC

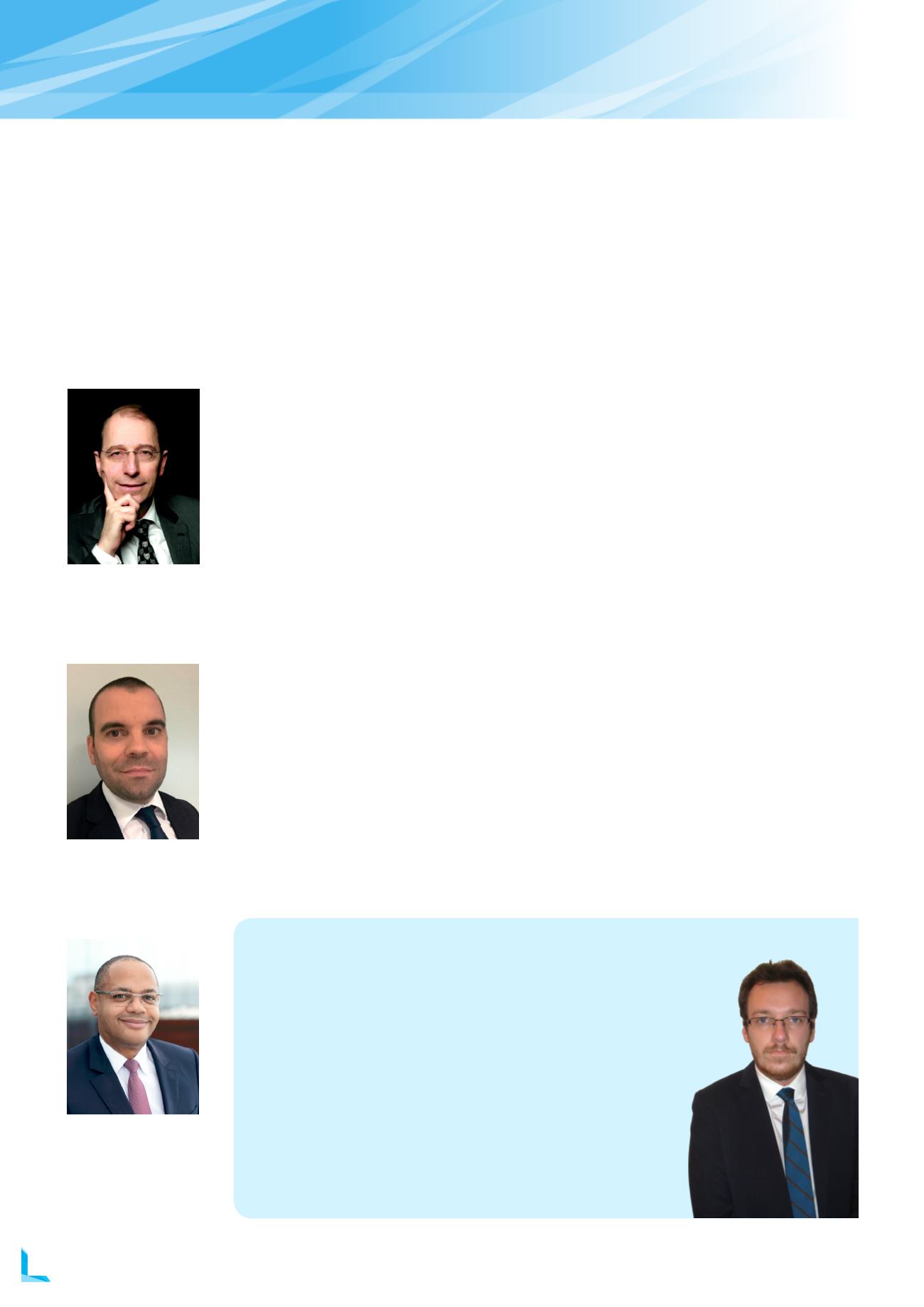

SOLVABILITÉ II : DIFFICILE D’Y ÉCHAPPER

La mise en place de Solvabilité II touche quasiment l’ensemble des entreprises du secteur…

qui ne disposent pas toutes des mêmes ressources humaines et financières. Pour Nicolas

Dufour, en charge du contrôle interne et de lamaîtrise des risques chez Mutuelle UMC, c’est

une contrainte pour les petites et moyennes structures. «

Beaucoup de dispositifs ne sont

pas toujours prévus ou conçus pour des entreprises de cette taille. Toutes n’ont pas forcément

bien anticipé d’autant que certains sujets très techniques comme la qualité des données

peuvent vite devenir chronophages

». Mais si l’exercice s’avère complexe, l’impact est

véritablement positif sur la gestion globale des risques : «

il s’agit non seulement

d’être conforme mais aussi de profiter de ces exigences nouvelles – qui n’étaient pas

forcément dans la culture de l’entreprise - pour mettre en place des dispositifs plus

pérennes. Et pas seulement pour combler des écarts de conformités. Fournir de la

documentation pour être conforme et répondre à des exercices préparatoires, tout

le monde peut le faire. En revanche, conduire le changement et mettre en place des

dispositifs pérennes, c’est peut-être ça la plus grande difficulté.

»

Nicolas Dufour,

c

ontrôle interne et maîtrise

des risques, chez Mutuelle UMC

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°7 I

DÉCEMBRE 2015

16

DOSSIER

SOLVABILITÉ II