18 / 72

18 / 72

Dans le groupe Axa, qui compte 600 personnes travail-

lant sur le Risk Management, le constat est comparable.

«

L’apport de Solvabilité II est considérable car elle a

ancré le Risk Management dans les pratiques de l’en-

treprise. Le fait de revenir de façon régulière auprès du

comité exécutif en présentant l’analyse de nos risques et

la façon dont ils ont évolué, en vérifiant que cela corres-

pond aux risques… sont des éléments dont on ne parlait

pas il y a 10 ans et qui sont devenus clés dans notre indus-

trie. Chaque risque pris sur un investissement, un produit,

une ligne de business… a une charge en capital définie

et propre à ce risque-là. In fine, cela permet d’aligner les

risques que nous prenons, le capital que nous mettons

derrière et les profits que nous espérons en retirer

», note

Alban de Mailly Nesle, CRO d’Axa.

LE CONSEIL D’ADMINISTRATION

EN PREMIÈRE LIGNE

«

Le principe sur lequel repose Solvabilité II est de mettre

le risque au cœur de l’entreprise, risque qui devient l’un

des drivers de la prise de décision

», rappelle Jérôme

Isenbart, Directeur des Risques de la CCR. «

Il ne s’agit pas

d’un changement de philosophie. C’est une démarche que

nous intégrons depuis longtemps. Néanmoins, Solvabilité II

a pu être un accélérateur pour comprendre certains

risques, suivre certaines expositions. Et bien sûr un accé-

lérateur en termes de gouvernance avec les quatre fonc-

tions clés qui sont un lien supplémentaire avec le Conseil

d’administration

».

Il y a 3 ans, la CCR a ainsi mis en place des comités de

risques qui permettent aux participants de partager

de façon transverse leur vision des risques : «

cela

décloisonne les entités opérationnelles qui se mettent

à échanger entre elles et à exprimer les risques qu’elles

produisent, et réciproquement. Nous avons associé

risques et impact budgétaire. Historiquement les Conseils

d’administration validaient des business plans avec des

chiffres d’affaires et des cibles de résultat. Maintenant,

on lui demande d’autoriser une certaine prise de risque

associée selon des scénarios intermédiaires. Plus de

scénario central, ni de scénario extrême de solvabilité de

l’entreprise. Mais un entre-deux. Charge à nous de déter-

miner le niveau de prise de risque que nous allons tolérer

et duquel nous allons déduire un certain nombre d’in-

flexions stratégiques vers des opérations plus ou moins

risquées. Cette vision en budget de risques est validée

par le Conseil d’administration, passe par la Direction

Générale et est mise en pratique par toutes les directions

opérationnelles

», résume Jérôme Isenbart.

Une démarche qui demande de la pédagogie mais

«

maintenant, les Risk Managers arrivent à montrer leur

contribution à la mise en place du dispositif de maîtrise

des risques et l’intérêt de ce dispositif dans l’atteinte

des objectifs. Aujourd’hui, ces fonctions risques sont

nécessaires et ancrées dans le paysage. Solvabilité II leur

donne un rôle de vigie. C’est aussi pourquoi leur sont

souvent confiés les risques émergents ; et qui dit risques

émergents dit futures opportunités commerciales.

»

À la CCR, la Direction des risques, créée il y a cinq ans,

emploie aujourd’hui 13 personnes (sur un total de 250)

avec un représentant dans chaque entité «

qui donne

10 % de son temps pour la vision risque des opérations.

Ces personnes servent de relais car nous souhaitons que

la Direction des risques soit présente mais pragmatique.

Nous ne sommes pas là dans un environnement de sanc-

tion, mais pour accompagner le développement de l’entre-

prise et faciliter les choses

», insiste Jérôme Isenbart.

MODÈLE INTERNE ET FORMULE STANDARD

Pour respecter l’exigence quantitative voulue par le Pilier I, les entreprises avaient le choix de s’appuyer sur une formule standard ou de

développer un modèle interne à valider par l’ACPR. Rares sont les compagnies françaises à avoir adopté un modèle interne intégral – à

l’instar d’Axa et de Scor –, très lourd et complexe à mettre en œuvre.

Denis Kessler, le PDG de Scor rappelait récemment que l’élaboration du modèle interne chez le réassureur avait mobilisé plus de 70

personnes et abouti à un rapport de 20 000 pages. «

Nous avons commencé à travailler à un modèle interne il y a déjà une douzaine

d’années et nous l’avons affiné au fur et à mesure que la réglementation sur Solvabilité II se précisait ». «Dans la gestion des risques, il est clé

d’avoir un modèle interne

», souligne Alban de Mailly Nesle. Certaines compagnies ont fait le choix du modèle interne partiel et d’autres

ont gardé la formule standard qui comporte différents modules (risques de marché, risque de contrepartie…) et qui peut inclure des USP.

«

Pour certains risques de souscription, des modules non-vie ou santé, l’entreprise peut substituer aux paramètres de la formule standard,

des paramètres estimés sur ses propres risques

», souligne Pierre Thérond, actuaire chez Galéa.

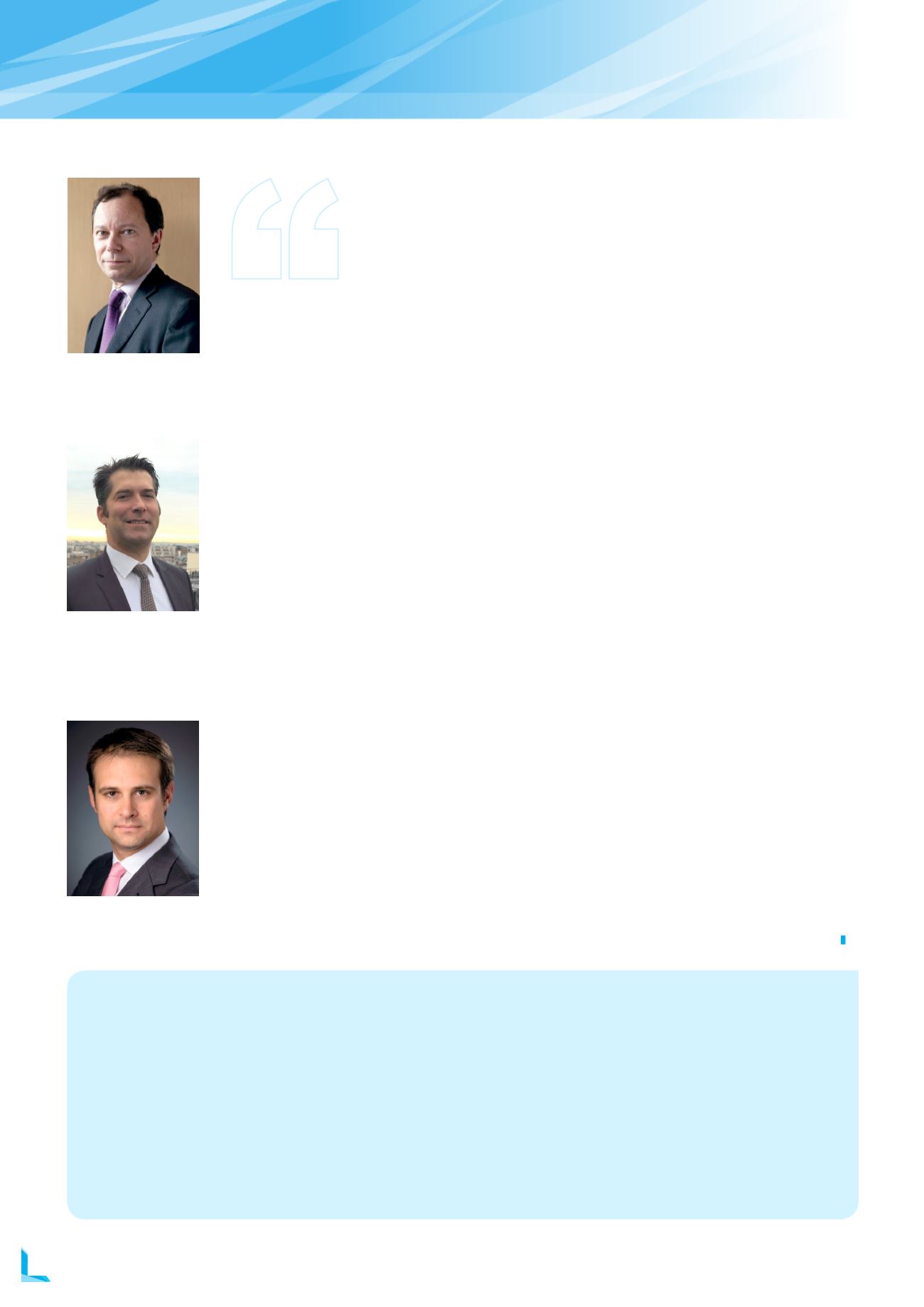

Alban de Mailly Nesle

,

CRO, Axa

Jérôme Isenbart,

Directeur des Risques, CCR

Pierre Thérond,

Actuair, Galéa

« Le grand intérêt

de Solvabilité II pour

un Risk Manager de

compagnie d’assurance,

c’est l’alignement total

entre le capital et

la gestion des risques. »

Alban de Mailly Nesle, CRO, Axa

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°7 I

DÉCEMBRE 2015

18

DOSSIER

SOLVABILITÉ II