21 / 72

21 / 72

Pour Dan Chelly, Solvabilité II permet d’être beaucoup plus fin dans la mesure

de l’exposition aux risques. «

Cela force à une certaine rigueur et à formaliser des

processus. Parfois, sur certains produits, l’entreprise a tendance à considérer que

le profil de risque est peu élevé alors que dans le détail, on détecte de nombreux

risques financiers et opérationnels. On voit par exemple les problématiques qui

sont très porteuses de risques comme l’Accord National Interprofessionnel, les

contrats solidaires et responsables…

»

Pour les grandes compagnies, Solvabilité II est aussi la prime à la diversifica-

tion. «

Il y a un bénéfice à la diversification. C’est la base du métier d’assureur

mais ce n’était pas mis en avant dans Solvabilité I. Un portefeuille de risques

diversifiés entre risques financiers et risques d’assurance mais aussi au sein

des risques d’assurance est reconnu dans le montant

de fonds propres que l’on

doit détenir pour Solvabilité II », explique Alban de Mailly Nesle. «

Certains ont

craint que la lourdeur de Solvabilité II puisse paralyser l’initiative et conduise à

des comportements d’aversion totale aux risques alors que c’est un levier d’aide

à la décision. Il ne s'agit pas de ne pas prendre de risques, il s'agit de prendre des

risques en étant plus éclairés sur les conséquences des décisions prises

», précise

Renaud Bruneteau. Cette évolution implique aussi, pour tous les acteurs (et

notamment les mutuelles), des évolutions internes importantes : «

ce change-

ment culturel nous place dans une culture de la performance qui touche toutes

les fonctions, dont le commercial ou le marketing…

»

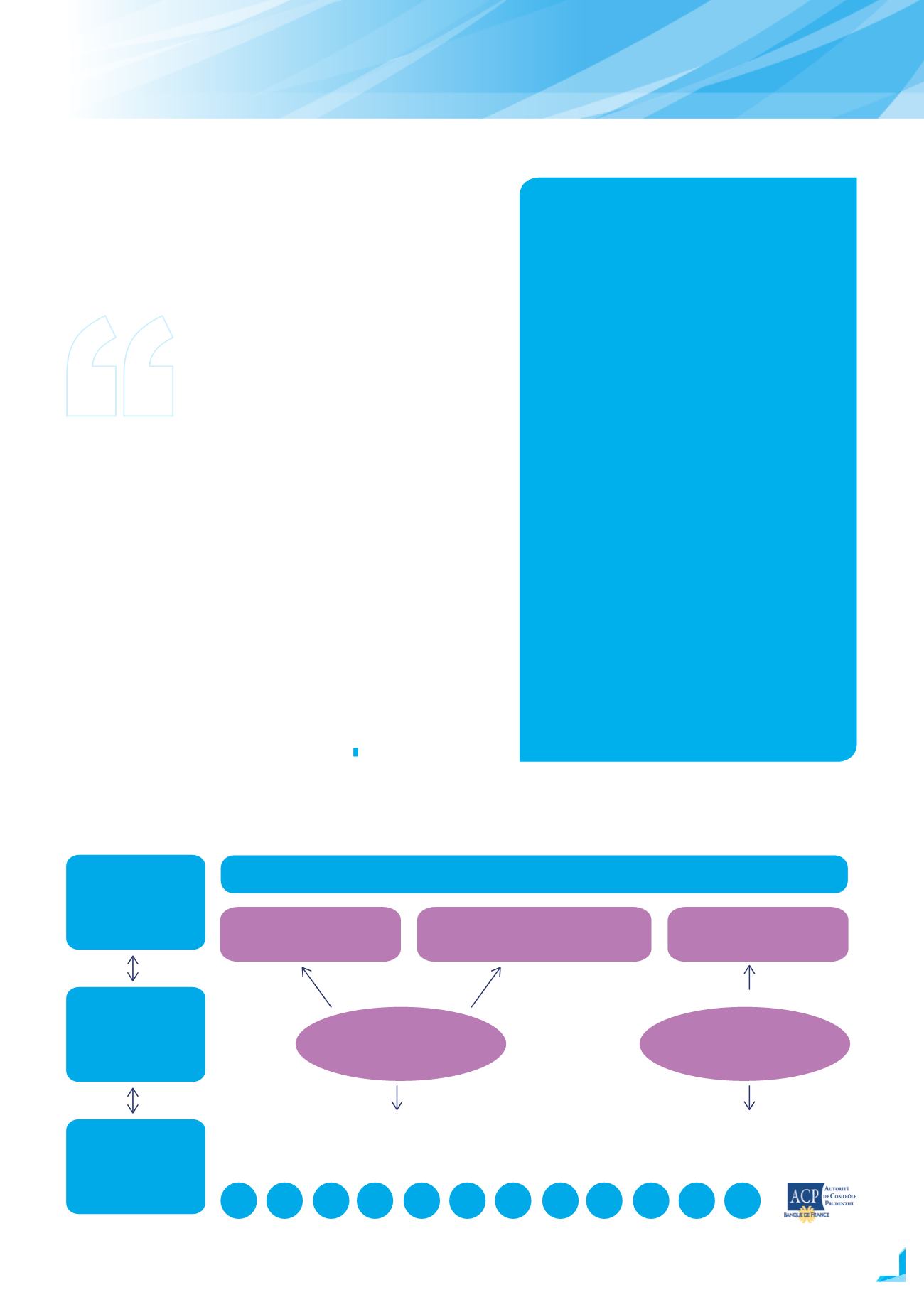

L’ORSA : UNE VUE GLOBALE

DES RISQUES DE L’ENTREPRISE

Selon l’ACPR : «

l'ORSA est une évaluation, par l’en-

treprise elle-même, de sa solvabilité. L’ORSA doit faire

partie intégrante des décisions stratégiques

».

Les quatre questions auxquelles le rapport répond

sont les suivantes : à quels risques est exposée l’en-

treprise ? Quelle est sa tolérance aux risques ? Quels

sont ses objectifs stratégiques ? De quels moyens

financiers dispose-t-elle ou devrait-elle disposer à

court et long termes ?

Si sa rédaction est considérée comme complexe et

difficile, l’exercice néanmoins est largement approuvé.

«

L’ORSA est un changement important car il stipule

d’avoir une vision à 360° de la gestion des risques. C’est

assez nouveau pour les assureurs qui avaient l’habitude

de travailler en silo. Mais l’ORSA n’est pas un simple outil

de reporting à destination de l’autorité de contrôle.

C’est un véritable outil stratégique

», insiste Nicolas

Calmon. Même point de vue pour David Dubois pour

qui l’ORSA va accompagner la stratégie de dévelop-

pement. «

Pour lancer un nouveau produit ou projet, on

doit mesurer tout de suite l'influence de ceux-ci sur l'exi-

gence de fonds propres et l'impact sur notre entreprise.

C’est un véritable outil d'aide à la décision

». Quant à

Jimmy Zou, il voit dans l’ORSA, un accélérateur pour la

compréhension de la fonction risque : «

cela demande

notamment d’articuler des indicateurs de risques avec

d’autres indicateurs comme la rentabilité ou même des

ratios de coût. Le risque à l’aune de la rentabilité

».

Les tâches de la gestion des risques

Résultats de l’ORSA

Vision holistique des

risques de l’organisme

Coordonne

les activités de gestion

des risques

Vérifie l’adéquation

du système de gestion

des risques

Contrôle l’application

des politiques de gestion des risques

« Preneurs

de risques »

Fonction

de gestion

des risques

Dirigeants

Identifie les déficiences du système

de gestion des risques

Perspective gestion des risques

lors des décisions stratégiques

Recommandations

« La directive Solvabilité II permet

d’avoir une vision “clé en main”

des risques dans toutes les entités. »

Jérôme Isenbart, Directeur des Risques, CCR

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°7 I

DÉCEMBRE 2015

21

DOSSIER

SOLVABILITÉ II