17 / 72

17 / 72

UNE RÉGLEMENTATION ET TROIS PILIERS

Le pilier I regroupe les exigences quantitatives,

c'est-à-dire les règles de valorisation des actifs et des passifs, ainsi que les exigences de

capital et leur mode de calcul. Solvabilité II prévoit deux exigences de capital : le minimum de capital requis (MCR) et le capital de solvabi-

lité requis (SCR). Le SCR peut être calculé au moyen d’une formule standard ou d’un modèle interne partiel (certains risques étant couverts

par la formule standard) ou complet. Par ailleurs, des paramètres propres à l’organisme (Undertaking Specific Parameters – USP) ou au

groupe (Group Specific Parameters – GSP) peuvent remplacer certains paramètres de la formule standard.

Le pilier II regroupe les exigences qualitatives,

c'est-à-dire les règles de gouvernance et de gestion des risques, dont l’évaluation propre

des risques de la solvabilité (

Own Risk and Solvency Assessment -

ORSA).

Le Pilier III concerne la communication d’informations au public et aux autorités de contrôle.

Il vise à harmoniser au niveau euro-

péen les informations publiées par les organismes d’assurance ainsi que celles remises aux superviseurs. Ces informations sont à remettre

annuellement et/ou trimestriellement.

Pour Philippe Trainar, cet ensemble est parfaitement cohérent : «

ces trois piliers sont tous importants. Le Pilier I est absolument fonda-

mental puisqu’il met à la disposition des entreprises d’assurance qui n’utilisent pas de modèle interne une métrique de solvabilité beaucoup

plus sophistiquée et plus cohérente que celle de Solvabilité I. Chez Scor, nous avons développé un modèle interne, validé par le régulateur, qui

structure l’approche des risques. Mais le Pilier II est tout aussi important. L’un donne une vision synthétique et quantitative de l’exposition

aux risques quand l’autre en donne une vision plus granulaire et qualitative. L’entreprise doit s’appuyer sur ces deux piliers pour prendre des

décisions managériales. Enfin, le Pilier III est essentiel car il garantit, par une communication transparente, un échange avec le marché, et un

contrat clair avec les clients et les actionnaires.

»

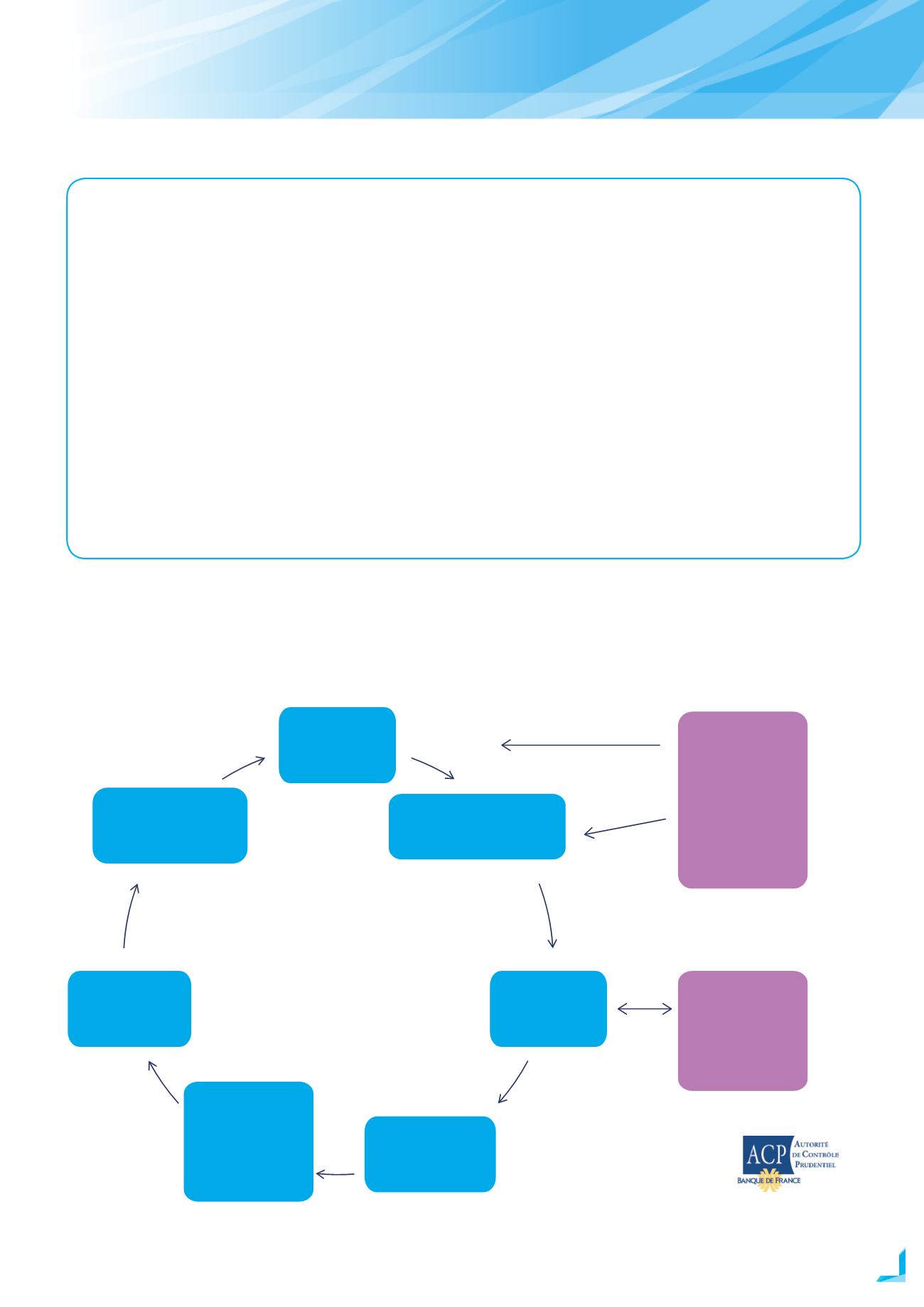

Conception

Test et validation

Mise en œuvre

Documentation

Analyse de

la performance

Rapports aux

dirigeants

Recommandations

d’amélioration

Fonction

actuarielle

Utilisateurs

des résultats

La fonction de gestion des risques et le modèle interne

Pas d’indépendance de

l’analyse de la performance

vis-à-vis de la conception

• Contribue

à l’identification

des risques

(assurantiels)

modélisables

• Vérifie l’adéquation

des données

• Dialogue avec

la fonction de gestion

des risques

Équipes distinctes pour

la phase de test et de validation

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°7 I

DÉCEMBRE 2015

17

DOSSIER

SOLVABILITÉ II