18 / 84

18 / 84

DOSSIER

L'APPROCHE DU RISQUE DE 25 CEO

Il y a 25 ans, quels étaient les premiers risques ?

Il y a 25 ans, la perception du risque était plus ciblée. Il y avait notam-

ment le risque routier, avec chaque année quelque 12 000 tués et bien

plus de blessés encore. Ce risque n'a pas disparu aujourd'hui, mais

l'ordre de grandeur est différent : d'importants progrès ont été faits

pour améliorer la sécurité des véhicules et la réglementation a fait évo-

luer les modes de conduite. Un autre risque qui semble avoir diminué, du

moins en Europe, est le risque d'inflation. Toutefois, dans le contexte

international actuel, ce risque pourrait ressurgir, même en Europe.

Le risque en une phrase ?

«

Le risque est le vrai métier de l’assureur »

. En effet, dès lors qu’il sait

identifier, qualifier et quantifier le risque, l'assureur peut le prendre

et soutenir ainsi l’activité économique. Les assureurs n'ont pas tou-

jours eu très bonne réputation mais c'est un métier très noble : l'as-

surance permet de faire face à l'aversion aux risques des entreprises

comme aux clients particuliers, en leur permettant de vivre, de travail-

ler ou d'exercer leur activité plus sereinement dans un environnement

incertain.

Si je vous dis «

risque

», quels sont les trois premiers mots qui vous viennent à l'esprit ?

Le premier mot est

Entrepreneur

, le deuxième est

Santé

, le troisième est

Guerre

. «Entrepreneur»

car, avant de constituer quelque chose de négatif, le risque doit être appréhendé de façon posi-

tive : c'est la nature même de l'être humain, et de l'entrepreneur ou du dirigeant, que de prendre

des risques. Les entrepreneurs créent, innovent, inventent des technologies et les commercialisent.

Il existe toutefois des risques négatifs, c'est pour cette raison que j'évoque la santé qui constitue

aujourd'hui une préoccupation majeure pour les individus. Sont prégnants les risques liés aux médi-

caments, aux traitements médicaux, aux maladies mortelles… Le risque climatique peut également y

être associé dans la mesure où ce qui est en jeu, c'est la santé. Enfin, le risque de guerre. Si je pouvais

citer un quatrième risque, je dirais les catastrophes naturelles, tremblements de terre, inondations,

submersions…des Cat‘Nat dont la main de l'homme est parfois à l'origine.

Quel est le principal risque de votre entreprise/des entreprises aujourd'hui ?

Si je parle au nom de la CCR, le principal risque est la catastrophe naturelle, c'est-à-dire la surve-

nance d'un événement qui doit être indemnisé, à la fois par la CCR dans un premier temps et, si

les fonds nécessaires ne suffisent pas, par l'État ensuite. Le risque Cat’Nat est indemnisé par la

CCR, avec garantie de l'État. Le risque est financier pour la CCR. Mais il s'agit surtout d'un risque

pour nos concitoyens qui peuvent être victimes de ces désastres-là. La CCR ayant vocation à indem-

niser, elle sait faire face au risque. Les risques qui en découlent sont classiques pour une entreprise

financière comme la nôtre : souscription non maîtrisée, détournement de souscription, engage-

ments pris ne répondant pas aux critères de l'entreprise… C'est arrivé, il y a quelques années, en

Thaïlande, sur nos activités de réassurance de marché, avec des traités de couverture de dommages.

Les engagements pris par certains collaborateurs de la CCR allaient au-delà des engagements auto-

risés. L'autre risque prégnant pour la CCR concerne la gestion d'actifs. Nous avons 10 milliards

d'euros en gestion. Le risque est de mal équilibrer le portefeuille de placements. Sur ce point, notre

chance est d'avoir une appétence au risque très contrôlée par l'État qui nous détient à 100 %.

Comment est-il possible d'identifier l'émergence de nouveaux risques ?

Il suffit de lire le journal, tous les jours, de se tenir au courant de ce qui se passe. En règle générale,

on n'appréhende pas un risque sur une feuille blanche. À mon avis, il n'y a pas de risques émergents.

Il y a des dégâts émergents, il y a des catastrophes émergentes, il y a des ennuis et des problèmes

émergents, mais pas de risques émergents. Une fois qu'on se dit que la planète se réchauffe et que

cela a pour conséquences une hausse des niveauxmarins, une fonte de la calotte glaciaire, une couche

d'ozone qui s'amincit, on constate un dégât et on s'aperçoit qu'il est né du fait qu'on avait fait un

certain nombre de choses qu'on qualifie de risques. Aujourd'hui, les émissions de CO2 sont perçues

comme un risque mais, pendant des années, elles n'ont pas été considérées comme tel. Pour appré-

hender les nouveaux risques, il faut observer les phénomènes de dégradation, de détérioration, soit

de notre environnement, soit de la nature, soit de la santé…Pour ce faire, nous mettons en place des

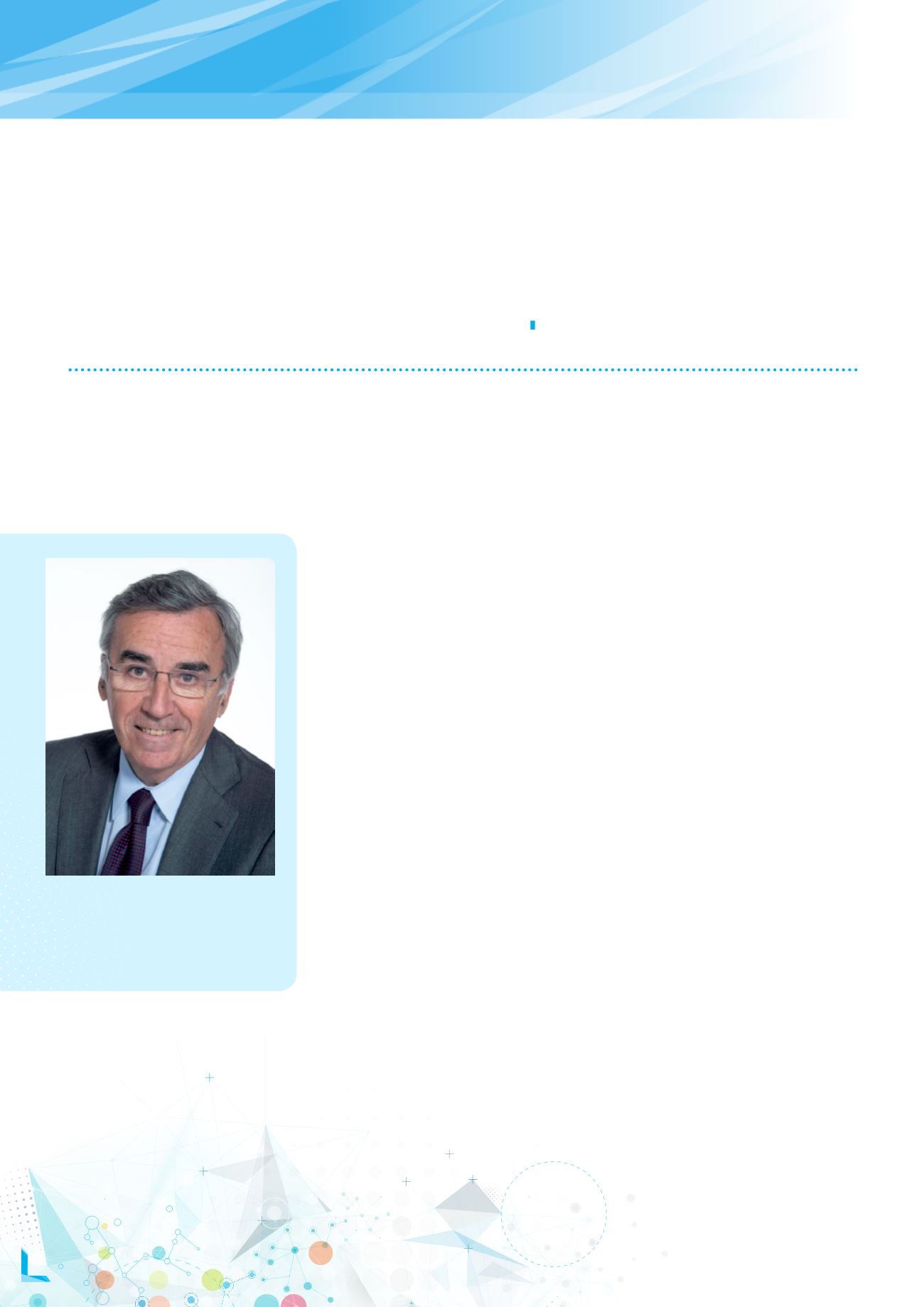

PIERRE BLAYAU

PRÉSIDENT DE LA CAISSE CENTRALE DE RÉASSURANCE

Pierre Blayau,

Président de la Caisse

Centrale de Réassurance

© Antoine Meyssonier

ATOUT RISK MANAGER, LA REVUE DES PROFESSIONNELS DU RISQUE ET DE L'ASSURANCE

I N°11 I

DÉCEMBRE 2016

18