❑

Panorama des SIGR : 6

e

edition

❑

Cloud Computing : Les questions que doivent se poser les Risk Managers

❑

REX sur un contentieux anglo-saxon

❑

Flottes automobiles - l’auto-assurance : opportunité ou risque pour votre entreprise

❑

État des lieux en Responsabilité Civile : les exclusions

❑

Les managers opérationnels face à leurs responsabilités

LES CAHIERS TECHNIQUES - LES DERNIERS TITRES PARUS

risques et assurances de Lafarge. «

Les bonnes pratiques

consistent à dédier des ressources à la compréhension de

sa Supply chain et adapter ses assurances car un risque PE

interne est généralement assuré au maximum de la limite

du contrat d’assurance » poursuit-il.

DE LA NOTION DE DOMMAGE MATÉRIEL

À CELLE D’ÉVÈNEMENT

Le risque PE sans dommage est encore géré au cas par

cas. «

On constate un début de tendance du marché à

apporter des couvertures PE sans dommage, en extension

de garantie dans certains produits (cyber risks, fraude,

environnement...) ou à travers les récentes polices Supply

chain. Malheureusement, les conditions sont souvent

trop restrictives (à titre d’exemple le problème de la

dénomination des fournisseurs/sous-traitants) et/ou les

sous limitations de garanties trop basses. Si cela permet

aux assureurs de mieux quantifier leurs risques et éviter le

cumul des expositions, cela ne répond pas à nos besoins de

couverture de PE sans dommage pour des montants élevés

et sans dénomination des fournisseurs

» pointe Jean-

Christophe Rodier, Responsable Assurances Groupe de la

CNIM (Constructions Industrielles de la Méditerranée).

Et tout l’enjeu est là : les auteurs proposent ainsi une

solutionpourapporteruneréponseàtouteslesentreprises

dont la nature de l’activité ne leur permet pas d’acquérir

du sur-mesure pour des raisons de coûts ou d’inadaptation

aux besoins. Il faudrait pour cela prévoir une extension du

contrat standard Dommage aux Biens.

Le cahier technique invite donc à réfléchir à l’idée

de faire évoluer la notion de « dommage matériel »

vers la notion d’« événement ». «

Il faudrait changer

le référentiel en passant de la notion de dommage

matériel à celle d’évènement aléatoire donc aboutir à

un point de déclenchement plus large qui permettrait de

s’extirper du dommage matériel qui est une notion trop

restreinte par rapport aux situations de PE auxquelles

sont exposées les entreprises

» appuie Jean-Christophe

Rodier. Il estime que l’on pourrait aller plus loin en

envisageant la création de polices spécifiques PE. «

On

relève une tendance à rajouter des petites extensions PE

dans diverses polices. On se retrouve donc avec des petits

morceaux de puzzle disparates qui ne permettent pas

de construire le puzzle en entier » conclut-il.

QUELLES SONT LES BONNES PRATIQUES

EN AMONT DU SINISTRE ?

«

Plutôt que d’avoir une liste de mesures-type à prendre

en cas de sinistre, il devient impératif d’être préparé

en amont en maîtrisant tout d’abord le concept de

perte d’exploitation, savoir quels en sont les principes

dans le but de montrer à l’assureur, lorsque survient

le sinistre, que le client maîtrise la situation. Si

c’est établi dans les premières heures, le partenariat

entre l’assuré et l’assureur sera sain et réel

» affirme

Bertrand Chaugny (Marsh). Le cahier technique liste

une série de bonnes pratiques de gestion des risques.

Parmi elles, le PCA (plan de continuité d’activité) qui

permettrait de donner une visibilité de l’ensemble

des vulnérabilités et de la criticité des activités et

dont l’intérêt, in fine, est de préserver les capacités

de production de l’entreprise et donc maintenir son

revenu. «

Le PCA est un process intéressant qui devrait

être communiqué aux assureurs dans le sens où il peut

réduire les conséquences dommageables d’un sinistre

comme la perte d’exploitation. En ce sens, le PCA peut

être considéré comme un outil d’amélioration du risque,

d’aide à la souscription du risque et d’argumentation à

la réduction de la prime

» conclut Bertrand Chaugny.

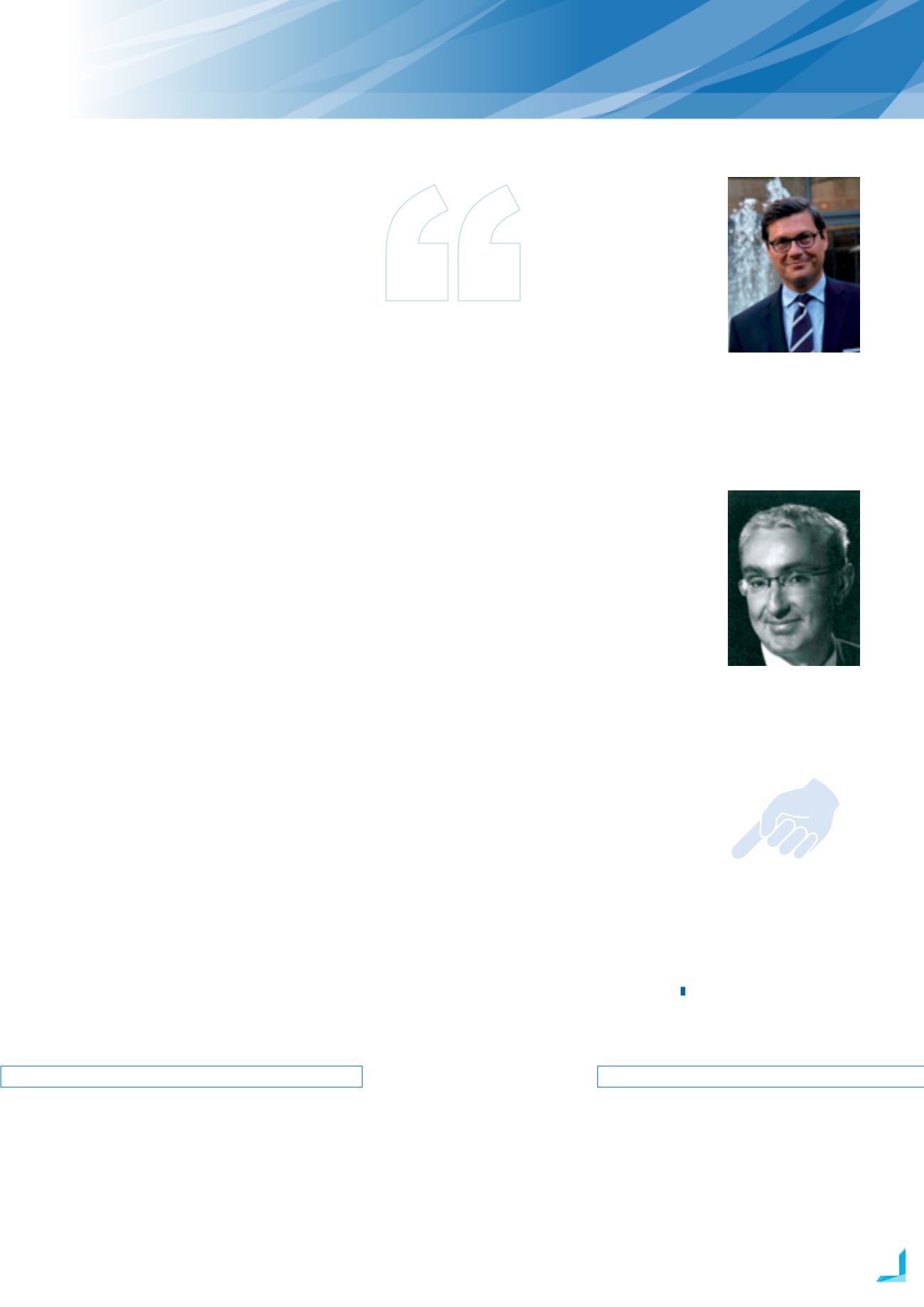

Laurent Barbagli,

Administrateur de l’AMRAE

et Directeur des risques et

assurances de Lafarge

Christophe Rodier,

Responsable Assurances,

Groupe CNIM

Petit rappel :

La perte

d’exploitation désigne

la perte de revenus

d’une entreprise en

conséquence d’un aléa

impactant négativement

son activité normale.

LES CAHIERS TECHNIQUES - À VENIR

❑

État du marché des assurances

❑

Traitement des risques numérique

«On pourrait donc réfléchir,

ensemble avec courtiers et

assureurs, à la mise en place

de polices PE globales sous

la forme ”Tous risques sauf ”

en définissant ce que l’on veut

exclure et pourquoi on veut

l’exclure »

Jean-Christophe Rodier

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°2 I

SEPTEMBRE 2014

47

ACTUALITÉ DE L’AMRAE