14 / 60

14 / 60

I

l y a 15 ans, la chute du géant de l’énergie Enron,

notamment pour malversation financière, et celle

d’Arthur Andersen dans son sillage, ont marqué un

tournant dans la gouvernance des entreprises.

Certes, il ne s’agissait pas du premier scandale d’entre-

prise mais son ampleur, ses conséquences et sa notoriété

(qualifiée par Goldman Sachs de «best of the best»), ont

durablement marqué les esprits et poussé les pouvoirs

publics à renforcer les réglementations nationales et

extraterritoriales. Pourtant, les États-Unis avaient

institué dès 1977, le Foreign Corrupt Practices Act (FCPA)

pour lutter contre la corruption. En 1992, c’est le COSO

(Committee Of Sponsoring Organizations of the Treadway

Commission), destiné à l’origine à lutter contre la fraude

et qui avec le temps s’est transformé en référence du

Contrôle interne, qui avait vu le jour.

DES DEUX CÔTÉS DE L’ATLANTIQUE,

LES LÉGISLATEURS À L’ŒUVRE

Aux États-Unis, la loi Sarbannes-Oxley (2002), au

Royaume-Uni, le Bribery Act (2011), en France, la

ratification de la convention OCDE (2000), la loi de

Sécurité financière avec rédaction d’un rapport du

Président (2003) puis obligation, à partir de 2012,

du rapport RSE pour toutes les entreprises de plus de

500 salariés et bientôt la loi Sapin 2 (attendue pour la

fin de l’année)… La liste des textes qui doivent amener

et cadrer éthique et conformité (et donc vaincre la

corruption et la fraude) dans la vie des affaires, est

longue. Sans compter les normes, les codes et autres

réglementations propres à chaque secteur d’activité.

DES DISPOSITIFS EFFICACES ?

Cette avalanche, outre qu’elle oblige les entreprises à

muscler leur direction juridique et à se doter de départe-

ments ad hoc (compliance, éthique, contrôle interne…),

a-t-elle eu l’effet escompté ? Au vu de la multiplication,

ces dernières années, de scandales qui mettent claire-

ment en avant des manquements à l’éthique et à son

exigence comme à la conformité, nombreux sont ceux

qui en questionnent l’efficience. De l’effondrement

en 2013 du Rana Plaza au Bangladesh (plus de 1 200

victimes) aux logiciels truqués de Volkswagen en passant

par la révélation des Panama Papers, les fautes sont

lourdes, et les impacts pour les publics et la pérennité

des entreprises souvent dramatiques.

DES ACTIONS CONFRONTÉES À LA RÉALITÉ

ÉCONOMIQUE

Graves aussi sont les refus de certaines entreprises à

reconnaître leurs responsabilités –pourtant avérées–

rejetant la faute sur des sous-traitants ou des tiers.

Les résultats de l’étude, publiée fin avril par EY, sur les

écarts de conduite des entreprises sont inquiétants.

Si

«de nombreuses entreprises dans le monde ont pris

les mesures nécessaires pour lutter contre les risques de

fraude et de corruption, l’existence de comportements non

éthiques persiste

», soulignent les consultants. Et d’en-

foncer le clou avec ce chiffre : «

36% des directeurs finan-

ciers (46%de leurs collaborateurs) pourraient excuser une

conduite non-éthique pour améliorer des résultats finan-

ciers

» ! L’étude conclut que «

les organisations doivent

prendre les mesures nécessaires pour atténuer ces risques

lors de leurs opérations, afin d’être en mesure d’identifier

et de gérer rapidement un tel événement s’il venait à se

produire

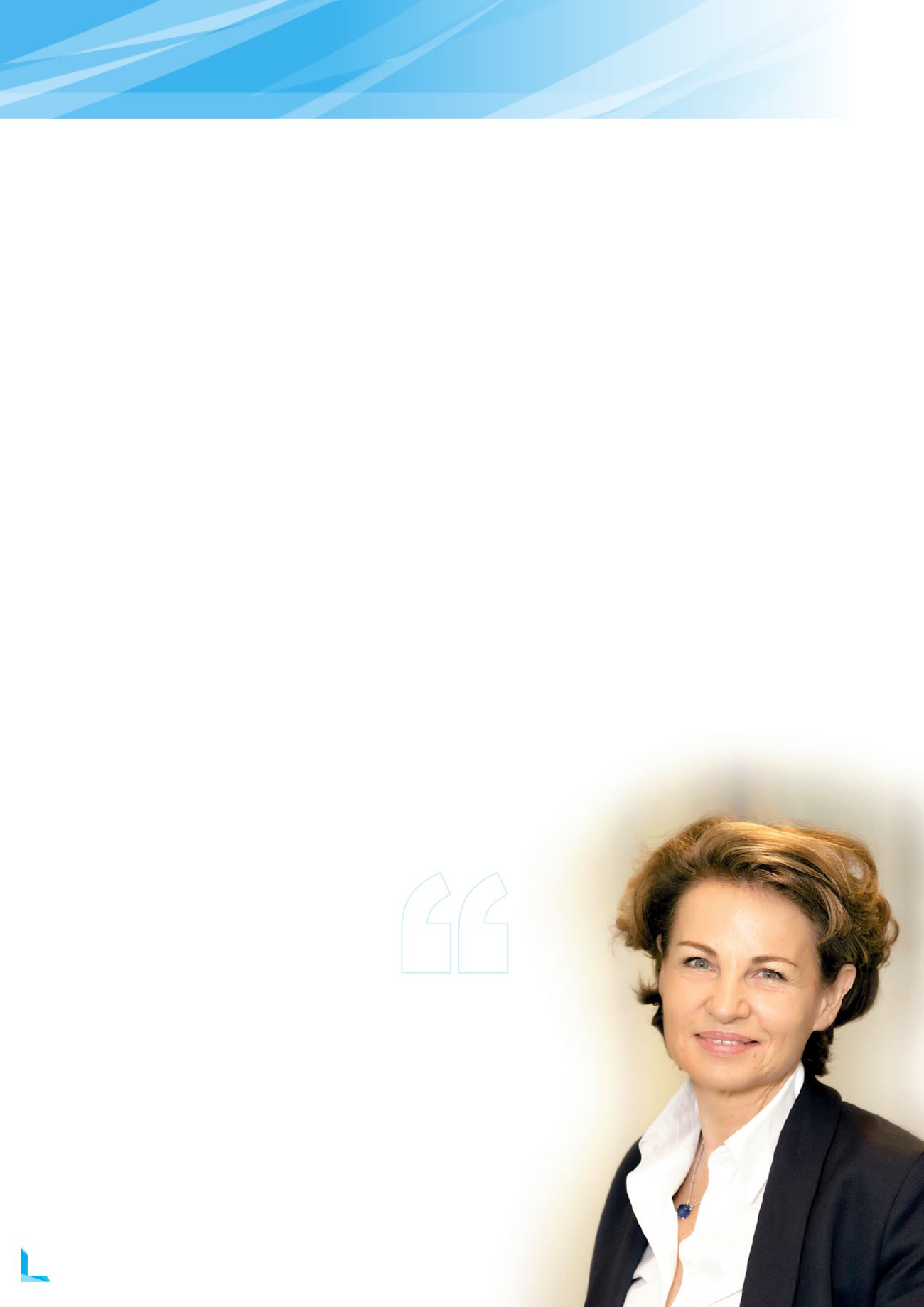

». Cette évolution, Agnès Touraine, Présidente

de l’IFA (Institut Français des Administrateurs), l’a

ressentie également au sein des conseils d’administra-

tion : «

l’éthique est une nouvelle donne pour les entre-

prises. Elle est complètement intégrée dans la stratégie de

l’entreprise, nous voyons là l’impact de la RSE. C’est un

mouvement très profond

».

DES ENTREPRISES CONDUITES

À ÊTRE PLUS VERTUEUSES

Agnès Touraine,

Présidente de l’IFA

«L’éthique est une

nouvelle donne

pour les entreprises.

Elle est complètement

intégrée dans la stratégie

de l’entreprise, nous

voyons là l’impact

de la RSE.»

Agnès Touraine, IFA

ATOUT RISK MANAGER, LA REVUE DES PROFESSIONNELS DU RISQUE ET DE L'ASSURANCE

I N°9 I

JUIN 2016

14

DOSSIER

ÉTHIQUE ET CONFORMITÉ