8 / 76

8 / 76

5

e

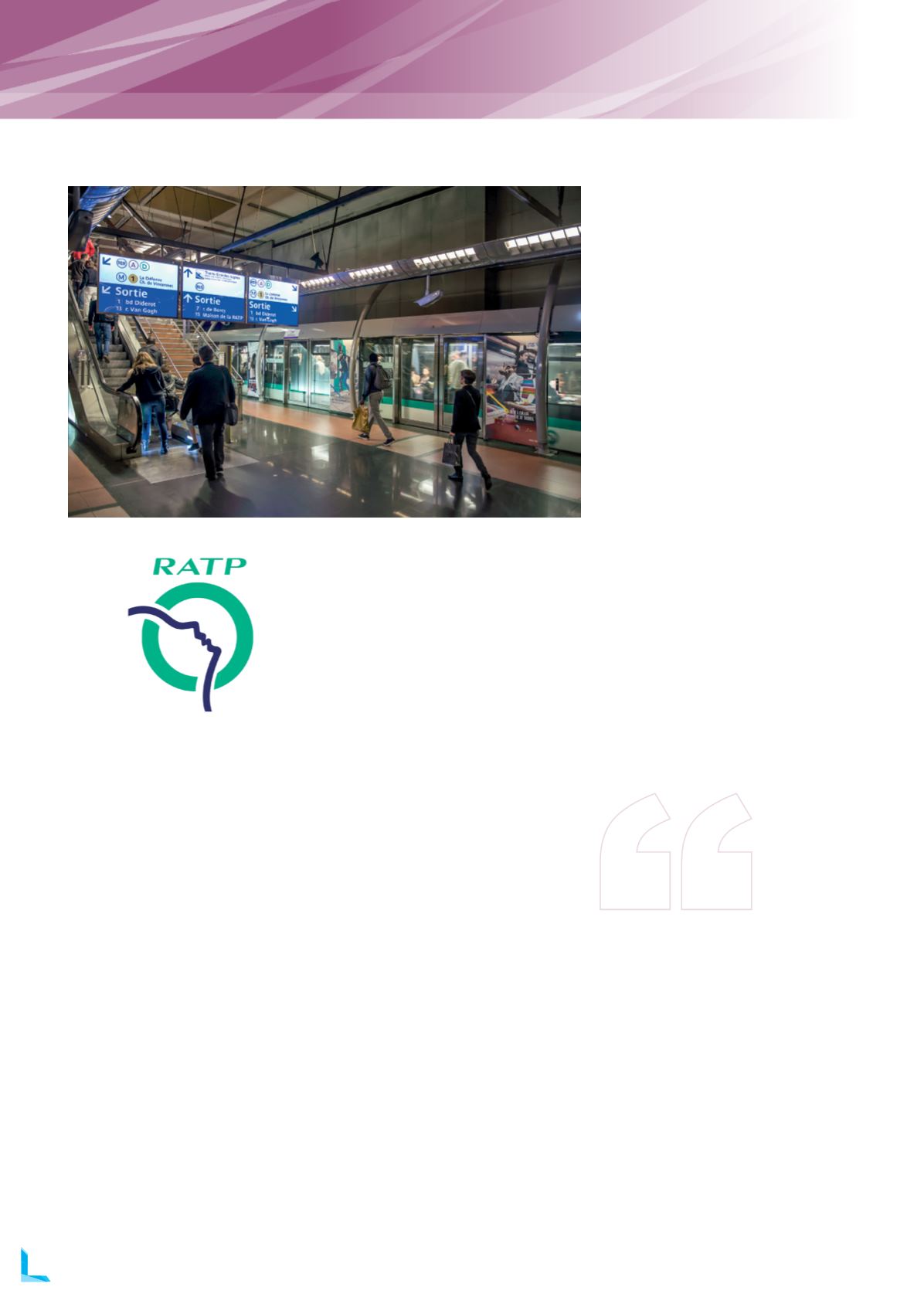

opérateur de transport

multimodal au monde

14 millions

de voyageurs

transportés par jour dans le monde

Présent dans

14 pays

en Europe,

Amérique, Asie et Afrique

5,3 milliards d'euros

de chiffre d’affaires (dont 20%

hors Île-de-France)

58 000

salariés

Investissement annuel

en Île-de-France :

1,6 milliard d'euros

3,3 milliards

de voyages

en Île-de-France annuellement

Le premier risque en coût pour la RATP reste

la crue de la Seine. «

En l’absence de toute

protection, les conséquences sont estimées à 5

milliards d’euros ; c’est pourquoi la prévention

implique toutes les directions de l’entreprise.

Nous avons étudié qu’en cas de crue, sans ces

protections, il y aurait 140 km de tunnels poten-

tiellement inondés.

»

Autre facteur important liéà la spécificitéde l’en-

treprise publique de transport et à prendre en

compte : les constantes de temps très longues.

«

La durée de vie d’un matériel roulant est d’en-

viron 50 ans, donc la nature des risques évolue sur

la durée de vie du matériel, avec l’obsolescence

des équipements. A contrario, la mise en œuvre

d’un nouveau matériel roulant induit des risques

sur les interfaces avec les infrastructures exis-

tantes (voie, caténaire, signalisation…).»

UN MODÈLE D’AUTO-ASSURANCE

CHALLENGÉ

Le Groupe fonctionne sur un système d’auto-

assurance hormis, bien sûr, pour la RC, pour

laquelle le Risk Management doit fournir des

éléments d’appréciation. L’assureur, QBE, a

d’ailleurs sollicité une rencontre avec le Risk

Manager pour dresser un état des lieux des

dispositifs de prévention existants.

Si ce modèle auto-assurance prévaut pour la

majorité des risques, l’unité Assurances et la

DGMR le challengent régulièrement et n’excluent

pas non plus le recours aux captives. «

Les coûts

du risque, des sinistres et de la prévention sont

très difficiles à évaluer en auto-assurance car ils

sont souvent masqués dans les budgets d’exploi-

tation

», explique Philippe Vappereau dont la

direction a décidé d’étudier de près le recours

à l’assurance pour deux risques en particulier :

les dommages aux biens des sites sensibles et

le cyber.

Côté risque cyber, la question est à l’étude

au sein de la Direction Générale. «

Nous

avons pris conscience assez récemment que

ce risque pouvait représenter des centaines de

millions d’euros car nous possédons des fichiers

clients avec plusieurs millions de coordonnées

bancaires. Bien que nous ayons les meilleurs

professionnels en la matière, le risque zéro

n’existe pas et l’auto-assurance ne suffit plus

pour couvrir un risque de cette ampleur

». Par

ailleurs, et compte tenu de la montée en puis-

sance de ce risque, Philippe Vappereau souligne

qu’une «

absence totale de couverture spécifique

pour se protéger des hackers serait considérée

comme une défaillance de l’entreprise par nos

instances de tutelle et l’autorité organisatrice

».

Il rappelle ainsi que «

dans le monde du trans-

port, le risque est non seulement technique,

mais aussi politique et médiatique »,

évoquant

au passage l’accident survenu dans la nuit

du 14 au 15 février 2003 où le sol d’une cour

d’école maternelle située au-dessus du chantier

de la ligne 14 du métro, s’est effondré. Aucune

victime mais le retentissement médiatique fut

fort. Philippe Vappereau compte d’ailleurs dans

son équipe une personne en charge des risques

émergents, notamment du risque de perte

d’image suite à un emballement médiatique.

En matière de risque financier, «

le modèle

économique de l’entreprise dans le cadre de

notre contrat avec le STIF nous oblige à sécuriser

notre résultat net,

explique le Risk Manager

, car

c’est là que nous dégageons la capacité d’au-

tofinancement. Nous ne devons pas augmenter

notre dette. Or pour tenir le défi imposé par notre

programme annuel d’1,7 milliard d’investisse-

ments, nous devons absolument sécuriser notre

résultat

», ajoutant que «

si nous ne tenons pas

le résultat, c’est tout le modèle qui est remis en

cause

». Payer une prime d’assurance réduit les

aléas sur le résultat et constitue donc un moyen

pour le Groupe de le sécuriser.

«Le premier risque

en coût pour la RATP reste

la crue de la Seine.»

ATOUT RISK MANAGER, LA REVUE DE L’AMRAE

I N°8 I

MARS 2016

8

PORTRAIT